科伦药业(002422)

摘要:

事件:2025年4月24日,科伦药业发布2024年报,公司2024年实现收入218.12亿元,同比增长1.67%;归母净利润29.36亿元,同比增长19.53%;扣非归母净利润29.02亿元,同比增长22.66%。2025年4月30日,公司发布2025年一季报。25Q1公司实现收入43.90亿元,同比减少29.42%;归母净利润5.84亿元,同比减少43.07%;扣非归母净利润5.64亿元,同比减少43.10%。

2024年集采影响输液板块,中间体业务持续贡献。2024年,公司①输液板块实现收入89.12亿元,同比下降11.85%;销量43.47亿瓶/袋,同比下降0.70%,集采品种销量增长和结构改善不能完全弥补价格下降的影响,导致部分集采药品的销售金额下降。公司持续推进输液包装替代进程,密闭式输液量占比同比提升1.89pct;肠外营养三腔袋产品实现销售852.23万袋,同比增长39.09%;粉液双室袋销售1297.12万袋,同比增长635.75%。②非输液药品收入41.69亿元,同比增长5.41%。塑料水针销售8.56亿支,同比增长31.22%,主要依托于集采产品盐酸氨溴索、胞磷胆碱、葡萄糖酸钙的放量。③抗生素中间体及原料药实现收入58.56亿元,同比增长20.90%,受益于市场需求增长及公司生产工艺的提升带来的产量增加,其中硫氰酸红霉素产品实现收入17.46亿元,同比增长12.68%;青霉素类中间体收入22.63亿元,同比增长17.44%;头孢类中间体收入11.51亿元,同比增长42.78%。

25Q1业绩下滑,受高基数和输液集采影响,全年看创新药业务突破。25Q1公司收入和利润端均出现下滑,主要因为①24Q1基数较高;②输液业务受集采影响,收入仍然承压;③2025年以来原料药中间体价格有所波动。2025年公司创新药销售开启,多款新药上市将带来新的业绩增长点。

芦康沙妥珠单抗获批上市,创新管线逐步推进。2024年公司创新药累计实现销售5169.37万元。2024年11月22日,芦康沙妥珠单抗(佳泰莱®,SKB264)获批上市,11月28日完成首批药品发运,同日完成全国首张处方。12月,塔戈利单抗(科泰莱®,A167)获批上市;2025年2月,西妥昔单抗(达泰莱®,A140)获批上市。截至目前,科伦博泰合作方默沙东已启动12项正在进行的芦康沙妥珠单抗作为单药疗法或联合帕博利珠单抗或其他药物用于多种类型癌症的全球性3期临床研究,其中乳腺癌3项、肺癌5项、妇科癌症3项、胃肠道癌症1项。博度曲妥珠单抗(HER2ADC,A166)的NDA申请于2025年1月获CDE受理;SKB315正在由科伦博泰进行1b期临床试验;SKB410已由默沙东启动全球1/2期临床试验;SKB571的1期临床试验正在中国进行中。

集采影响毛利率水平,费用端持续优化。2024年,公司销售毛利率51.69%,同比下降0.74pct,销售净利率15.41%,同比提升3.07pct,毛利率下降主要受部分产品集采影响。费用端,2024年公司销售、管理、研发、财务费用率分别为16.01%、6.00%、9.95%、0.20%。同比变化-4.73pct、 0.68pct、0.89pct、-0.79pct,销售费用率下降明显,主要因为集采影响和公司降本增效、集约化生产。2025Q1,公司销售毛利率、净利率分别为48.67%、15.03%,销售、管理、研发、财务费用率分别为14.38%、6.88%、11.03%、0.09%,销售费用率进一步下降。

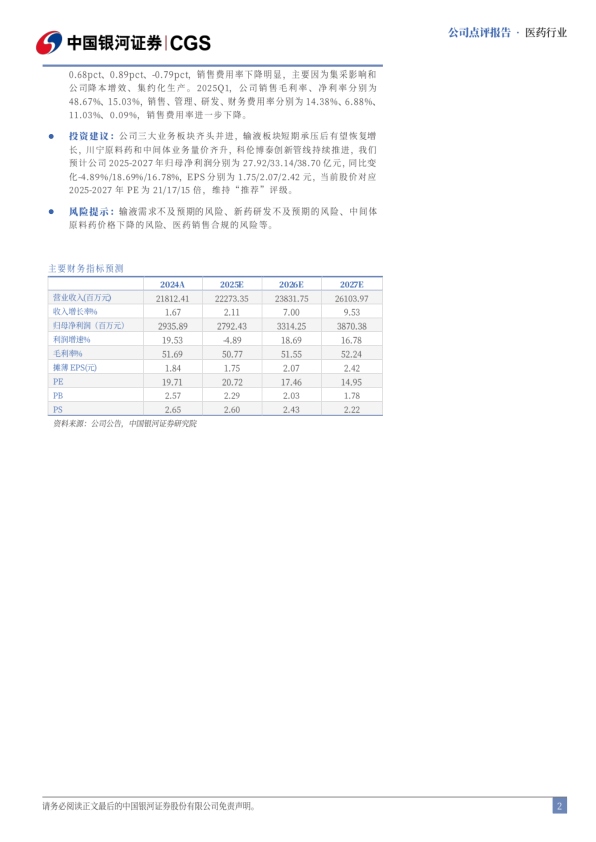

投资建议:公司三大业务板块齐头并进,输液板块短期承压后有望恢复增长,川宁原料药和中间体业务量价齐升,科伦博泰创新管线持续推进,我们预计公司2025-2027年归母净利润分别为27.92/33.14/38.70亿元,同比变化-4.89%/18.69%/16.78%,EPS分别为1.75/2.07/2.42元,当前股价对应2024-2026年PE为21/17/15倍,维持“推荐”评级。

风险提示:输液需求不及预期的风险、新药研发不及预期的风险、中间体原料药价格下降的风险、医药销售合规的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用