工业级碳酸锂、电池级碳酸锂涨幅居前,建议关注进口替代、纯内需、高股息方向

中心思想

市场弱势分化,结构性机会凸显

本周化工行业整体呈现弱势分化格局。工业级碳酸锂(+7.58%)、电池级碳酸锂(+7.46%)等部分产品在经历前期大幅下跌后出现反弹,但液氯(-46.95%)、硝酸(-8.00%)等产品跌幅较大,反映出行业供需两端仍存在显著不平衡。从细分板块表现看,化工行业2025年三季报业绩涨跌互现,行业整体受过去两年产能扩张和需求偏弱的双重影响,仍处于底部调整阶段。

宏观驱动转向内需与高股息

基于布伦特原油价格71.49美元/桶(环比+4.14%)和WTI原油价格66.31美元/桶(环比+3.98%)的走势,预计2026年国际油价中枢将维持在65美元/桶。在国际局势不确定性和关税政策影响下,出口承压、内循环政策支撑加大,进口替代、纯内需及高股息方向成为当前投资主线。草甘膦行业进入景气周期、化肥行业内需刚性、以及“三桶油”因油价下行带来的成本改善,是重点关注领域。

主要内容

化工行业投资建议:聚焦四条核心主线

主线一:草甘膦行业景气周期来临

草甘膦行业经营困难、底部特征明显,库存持续下降、价格近期开始上涨。在海外进入补库存周期的背景下,行业有望进入景气周期。核心推荐标的为江山股份、兴发集团、扬农化工。

主线二:精选成长性个股

在行业整体机会有限的背景下,应选择竞争格局优、盈利能力强且具备量增逻辑的个股。重点关注润滑油添加剂行业龙头瑞丰新材(具备持续成长性)和煤制烯烃行业的宝丰能源(量增逻辑清晰、估值较低)。

主线三:化肥行业的内需刚性逻辑

在关税不确定性影响下出口承压,内循环需承担更多增长责任。化肥行业(氮肥、磷肥、复合肥)产业链与需求均在国内,自给自足、需求刚性。中长期看好华鲁恒升、新洋丰、云天化、亚钾国际、中国心连心化肥、利民股份等,其中中国心连心化肥为重点推荐。

主线四:高股息与油价下行受益标的

国际油价下行背景下,具有最高资产质量和高股息率特征的“三桶油”具备显著价值。其中中国石化化工品产出最多,深度受益油价下行带来的原材料成本下降。此外,民营大炼化公司(荣盛石化、恒力石化)因较高的化工品收率和生产效率也将获益。

行业产品价格与供需结构分析

国际油价震荡运行,地炼市场呈现汽强柴弱格局

本周美伊局势反复,国际油价先涨后跌,总体均价环比下行。布伦特原油收于71.49美元/桶,WTI原油收于66.31美元/桶。地炼市场则呈现明显分化:汽油受春节假期出行需求带动,均价上涨1.78%;柴油因基建、工矿停工,需求疲弱,均价下跌1.29%。预计下周油价将高位震荡运行,成品油市场结构性分化行情延续。

化肥产业链:尿素稳中偏强,复合肥高位企稳

尿素市场受印度招标消息提振,期货大幅拉涨,现货价格上行至1740-1800元/吨区间,涨幅0.63%。复合肥市场因原料尿素涨、磷钾价格高位,成本支撑强劲,价格在2655-3170元/吨区间企稳。节后需关注供应端日产量高位(22万吨/天)与需求启动节奏的博弈,市场趋势性方向尚不明朗。

聚氨酯及氟化工:MDI、TDI节前淡稳,制冷剂景气延续

聚合MDI市场(均价13900元/吨)和TDI市场(均价14575元/吨)均因春节假期临近,交投清淡、价格暂稳。TDI由于部分工厂控量发货,市场报盘小幅探涨,预计节后偏强运行。制冷剂R134a(57000元/吨)和R32(62000-63000元/吨)受配额约束和下游新能源汽车、空调需求拉动,价格高位持稳,行业景气周期延续。

重点覆盖产品与投资组合

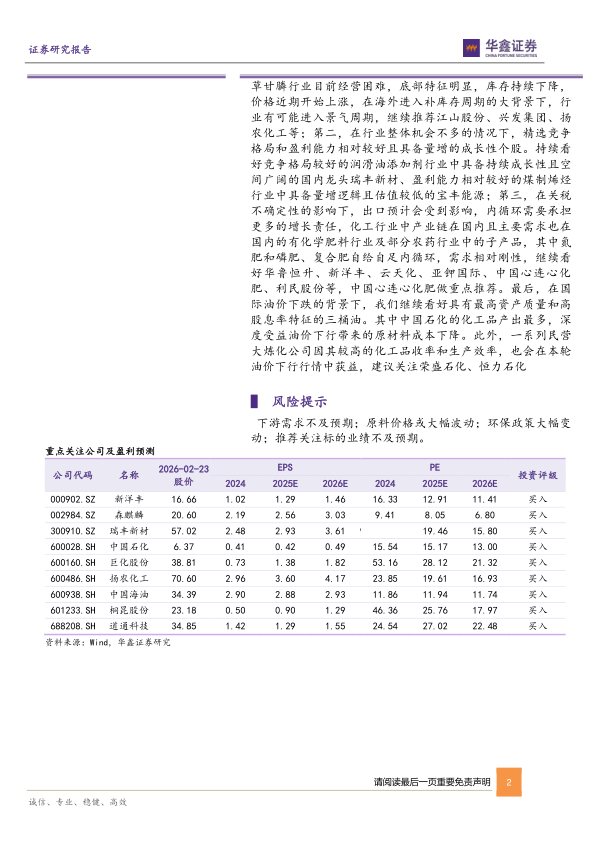

投资组合及盈利预测

华鑫化工月度投资组合当前配置桐昆股份、中国海油、中国石化、东方盛虹、振华股份各20%。重点关注公司中新洋丰、瑞丰新材、中国石化、中国海油、扬农化工等均给予“买入”评级。其中新洋丰2025E/2026E归母净利润增速预期分别为26.47%/13.18%,PE分别为12.91/11.41倍。

个股跟踪:万华化学、新洋丰等核心标的深度分析

万华化学2025上半年营收909亿元(同比-6.35%),归母净利润61.23亿元(同比-25.10%)。聚氨酯业务毛利率同比下滑,但四项费用率稳定、现金流稳健,新业务布局(POE、磷酸铁锂、MS树脂)有望提升长期竞争力。新洋丰2025上半年营收93.98亿元(同比+11.63%),归母净利润9.51亿元(同比+28.98%)。新型肥料业务表现亮眼,营收增长26.83%、毛利率达24.48%,支撑整体盈利水平上行。

总结

本周基础化工行业呈现“分化”格局:碳酸锂等部分产品在前期下跌后反弹,但液氯、硝酸等弱势品种跌幅显著;原油价格在地缘冲突与供需博弈中震荡运行,维持65美元/桶中枢判断;行业整体受产能周期和需求偏弱影响,仍处于底部区间。投资策略上建议紧扣四大主线:一是草甘膦行业进入景气周期,关注江山股份、兴发集团、扬农化工;二是精选润滑油添加剂(瑞丰新材)、煤制烯烃(宝丰能源)等具备成长性的细分龙头;三是化肥行业因内需刚性、关税影响低,关注华鲁恒升、新洋丰、中国心连心化肥等;四是高股息及油价下行受益标的,继续推荐中国石化、荣盛石化、恒力石化等。

微信扫一扫-立即使用

微信扫一扫-立即使用