奥翔药业(603229)

事件

2025年4月29日,公司发布2024年年报,2024年度公司实现营业收入7.95亿元(YoY-2.63%),归母净利润2.07亿元(YoY-18.55%),扣非净利润1.79亿元(YoY-26.45%);

同时发布2025年一季报,2025年Q1公司实现营业收入3.07亿元(YoY+1.90%),归母净利润1.19亿元(YoY+5.97%),扣非净利润1.12亿元(YoY+2.81%)。

观点

Q1业绩符合市场预期,营收及利润同比实现正增长。分季度来看,2024Q4,公司实现营收1.05亿元(YoY-27.53%),归母净利润-0.22亿元(YoY-177.70%),扣非净利润-0.34亿元(YoY-209.74%),毛利率为29.91%,同比-12.98pct,或与产品结构变化有关,净利率为-21.11%,公司研发费用及管理费用分别同比增加3202.92万元和1350.55万元。2025Q1,公司实现营收3.07亿元(YoY+1.90%),归母净利润1.19亿元(YoY+5.97%),扣非净利润1.12亿元(YoY+2.81%),毛利率61.01%,同比+2.72pct,净利率为38.87%,同比+1.49pct,研发费用为2,830.40万元,占收入比重为9.23%,较上年同期提升1.50pct。

心血管及抗肿瘤类产品销售快速增长,新产能将有序释放。2024年,公司心血管类及抗肿瘤类产品分别实现销售收入1.97亿元和0.12亿元,分别同比增长18.85%和582.50%,新产品陆续贡献增量。截至2024年底,在原料药及中间体方面,公司非公开发行募投项目7个车间均已完成厂房建设,其中4个车间已完成竣工验收、1个车间待试生产、2个车间待设备安装。在制剂方面,高活性制剂车间、口服固体制剂车间已完成厂房建设及设备安装,有望于2025年内投产。

制剂将迎来收获期,打造第三增长曲线。公司与STADA合作的第一个制剂产品甲磺酸伊马替尼片于2024年12月获得比利时上市许可,预计2025年将陆续在欧洲其他国家及中国获批,并有望于2025年H2开始贡献销售收入。此外,公司积极布局创新药业务,一方面投资新药公司,另一方面引进、开发新药,公司正在开发的用于治疗缺血性脑卒中的1.1类新药布罗佐喷钠尚待进入Ⅲ期临床。

投资建议

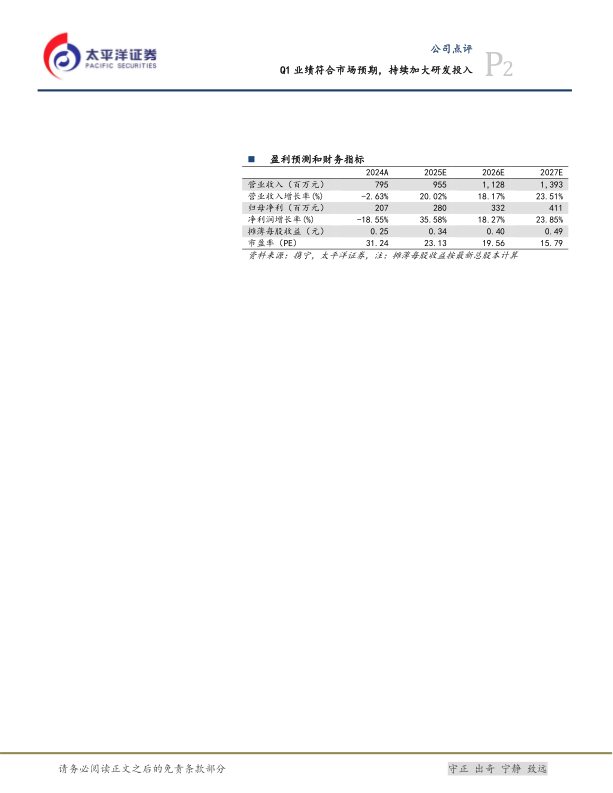

我们预测公司2025/26/27年收入为9.55/11.28/13.93亿元,净利润为2.80/3.32/4.11亿元,对应当前PE为23/20/16X,考虑到公司原料药及CDMO业务增长稳定,且制剂业务有望于2025年开始贡献增量收入,持续给予“买入”评级。

风险提示

行业政策风险;关税风险;市场竞争加剧风险;产品价格下滑风险;产品研发失败风险;

微信扫一扫-立即使用

微信扫一扫-立即使用