苑东生物(688513)

投资要点

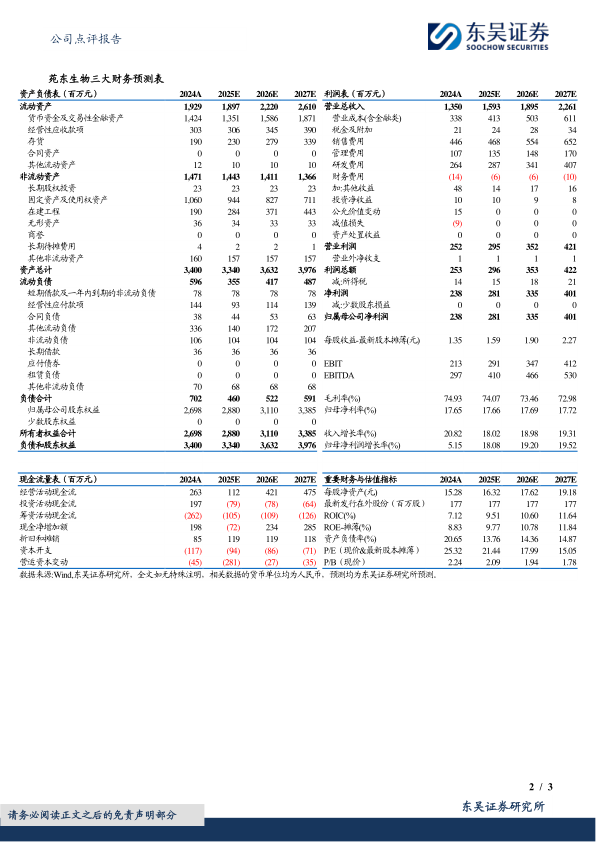

事件:公司近期发布2024年及2025年一季度财报,2024年实现营业收入13.50亿元(+20.82%,括号内为同比,下同),实现归母净利润2.38亿元(+5.15%),实现扣非归母净利润1.75亿元(+10.90%),剔除股权激励费用影响,归母净利润同比+13.47%,扣非归母净利润同比+22.87%。25Q1单季度实现营业收入3.06亿元(-2.97%),实现归母净利润0.61亿元(-19.22%),实现扣非归母净利润0.46亿元(-10.79%),25Q1利润受股权激励费用短期承压。

各业务板块快速增长,积极拓展海外市场:分产品来看,2024年公司化学制剂板块营收10.77亿元(+22.25%),原料药板块营收1.21亿元(+28.65%),CMO/CDMO业务营收0.65亿元(+111.59%),技术服务及转让营收0.63亿元(-42.81%)。分地区看,国内实现收入13.24亿元(+20.04%),海外实现收入0.25亿元(+84.66%)。化学制剂板块增长主要系存量产品和近年新产品均贡献增量,2024年已获批13个高端制剂产品,包括盐酸纳布啡注射液、酒石酸布托啡诺注射液、比索洛尔氨氯地平片等,有望后续贡献业绩增量。原料药及CDMO增长主要系加大国内外客户的拓展力度和资源的投入。公司出海制剂盐酸尼卡地平注射液已获美国FDA批准且快速实现发货,制剂国际化初显成效。

聚焦麻醉镇痛,创新研发驱动:1)2024年公司研发投入约2.9亿元,占营收比例为21.31%,新药研发投入为0.83亿元,占总研发投入30%。公司在研产品储备丰富,自主研发的多项药物取得进展,其中糖尿病领域1类新药优格列汀片III期单药临床试验已取得临床试验报告,且达到预期目标;1类创新药EP-0108胶囊已获CDE临床试验许可;麻醉镇痛领域1类生物药EP-9001A单抗注射液已完成Ib临床试验。2)公司已成功上市麻醉镇痛产品16个,在研20余个,精麻镇痛产品丰富,竞争格局良好,有望成为重要增长点驱动公司长期发展。

盈利预测与投资评级:考虑到股权激励费用摊销及集采的影响,我们将2025-2026年公司归母净利润预期由3.21/4.00亿元调整至2.81/3.35亿元,预计2027年为4.01亿元,对应当前市值的PE分别为21/18/15倍,公司具备较强成长性且新品陆续获批放量,维持“买入”评级。

风险提示:集采风险;新品研发进展与市场开拓不及预期;出海商业化不及预期;医药行业政策性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用