苑东生物(688513)

事件:2025年4月25日,公司发布2024年年度和2025年一季度报告:2024年全年实现营业收入13.50亿元,同比增长20.82%;归母净利润2.38亿元,同比增长5.15%;扣非净利润1.75亿元,同比增长10.90%。全年共计提股权激励费用2,012万元,剔除股权激励费用影响后,2024年归母净利润和扣非净利润分别增长13.47%和22.87%。

2025年一季度受第十批集采、政府补助减少以及计提股权激励费用的叠加影响,实现营业收入3.06亿元,同比微降2.97%;归母净利润0.61亿元,同比减少19.22%;扣非净利润0.46亿元,同比减少10.79%。剔除股权激励费用影响后,2025年一季度归母净利润同比减少9.49%,扣非净利润同比增长3.13%。

主要产品稳健增长,新产品贡献显著

2024年麻醉镇痛领域销售收入约4.63亿元,同比增长26%,其中存量产品依托考昔片增长稳健;新产品舒更葡糖钠注射液增长显著。心脑血管领域销售收入约4.54亿元,同比增长23%,主要存量产品比索洛尔片增长稳健,硫酸氢氯吡格雷增长较快;新产品盐酸尼卡地平注射液、去氧肾上腺素注射液和去甲肾上腺素注射液均带来增长,其中去甲肾上腺素注射液增长显著。

2025年预计麻醉镇痛领域和心脑血管领域主要产品继续保持稳定增长,其中主要增量品种包括富马酸比索洛尔、布洛芬注射液、盐酸尼卡地平注射液等,均有较大的增长潜力。

积极推进并购与合作,加速布局创新药研发

近年来并购与BD合作已成为公司发展战略重点,公司持续加大研发投入,建设并完善创新药研发平台,在成都和上海等地共设立了6个药物研究院,并参股创新药孵化公司。公司聚焦麻醉镇痛、抗肿瘤和自免等重点领域,大力丰富以新分子实体、新技术,包括分子胶和PROTAC等为主的核心产品管线。

公司目前持有超阳药业11%股份,享有对其创新药管线的优先权益。目前超阳药业开发的分子胶降解剂HP001处于一期临床剂量爬坡阶段,已完成第三个剂量组患者招募,有望于2025年内完成I期临床全部五个剂量组的入组。

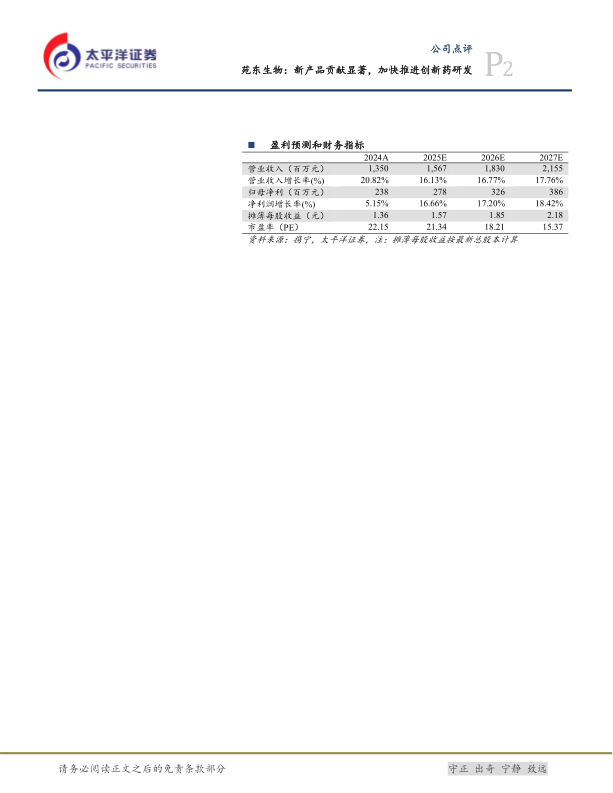

盈利预测及投资评级:我们预计,公司2025-2027年营业收入分别为15.67/18.30/21.55亿元,同比增速16.13%/16.77%/21.55%;归母净利润分别为2.78/3.26/3.86亿元,同比增速16.66%/17.20%/18.42%;EPS分别为1.57/1.85/2.18元,对应当前股价PE分别为21/18/15倍。维持“买入”评级。

风险提示:创新药研发不及预期风险;新产品放量不及预期风险;药品带量采购降价风险;医保支付政策调整带来的风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用