九安医疗(002432)

投资要点

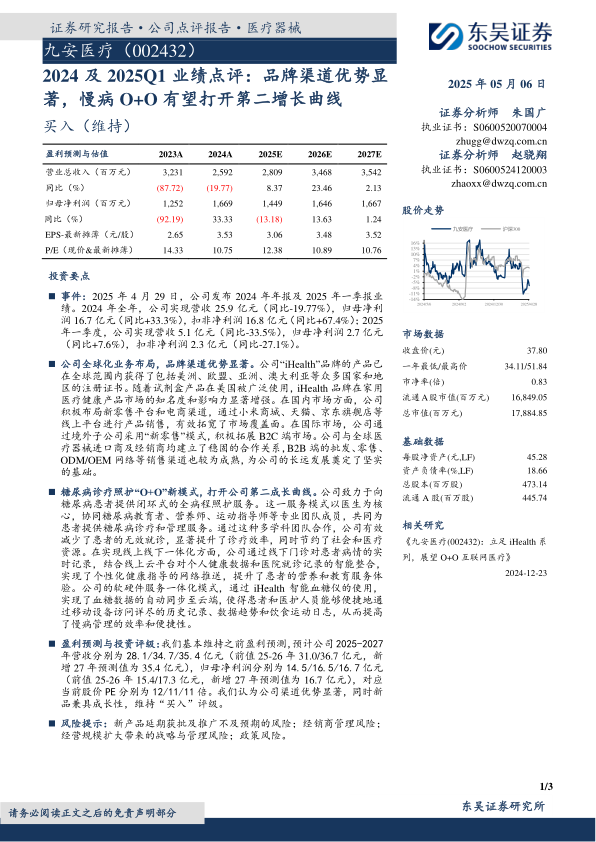

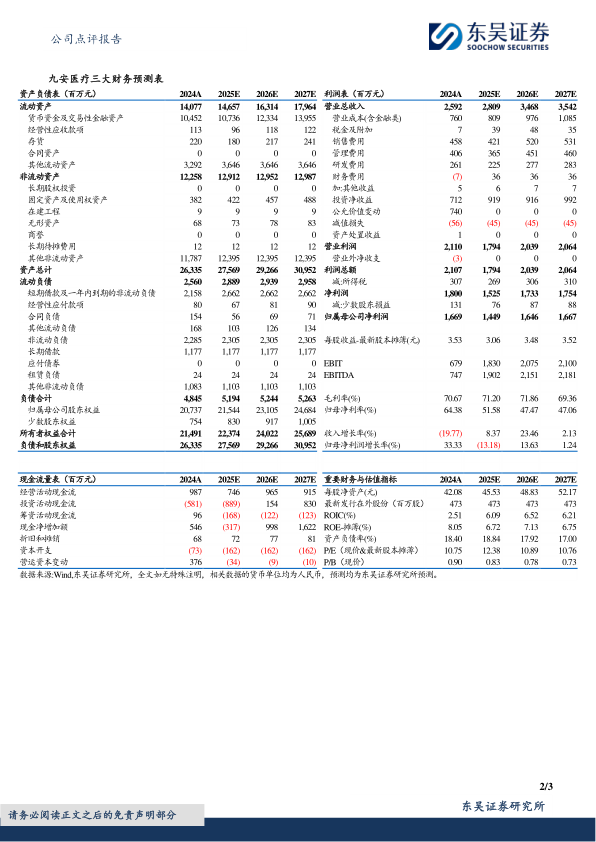

事件:2025年4月29日,公司发布2024年年报及2025年一季报业绩。2024年全年,公司实现营收25.9亿元(同比-19.77%),归母净利润16.7亿元(同比+33.3%),扣非净利润16.8亿元(同比+67.4%);2025年一季度,公司实现营收5.1亿元(同比-33.5%),归母净利润2.7亿元(同比+7.6%),扣非净利润2.3亿元(同比-27.1%)。

公司全球化业务布局,品牌渠道优势显著。公司“iHealth”品牌的产品已在全球范围内获得了包括美洲、欧盟、亚洲、澳大利亚等众多国家和地区的注册证书。随着试剂盒产品在美国被广泛使用,iHealth品牌在家用医疗健康产品市场的知名度和影响力显著增强。在国内市场方面,公司积极布局新零售平台和电商渠道,通过小米商城、天猫、京东旗舰店等线上平台进行产品销售,有效拓宽了市场覆盖面。在国际市场,公司通过境外子公司采用“新零售”模式,积极拓展B2C端市场。公司与全球医疗器械进口商及经销商均建立了稳固的合作关系,B2B端的批发、零售、ODM/OEM网络等销售渠道也较为成熟,为公司的长远发展奠定了坚实的基础。

糖尿病诊疗照护“O+O”新模式,打开公司第二成长曲线。公司致力于向糖尿病患者提供闭环式的全病程照护服务。这一服务模式以医生为核心,协同糖尿病教育者、营养师、运动指导师等专业团队成员,共同为患者提供糖尿病诊疗和管理服务。通过这种多学科团队合作,公司有效减少了患者的无效就诊,显著提升了诊疗效率,同时节约了社会和医疗资源。在实现线上线下一体化方面,公司通过线下门诊对患者病情的实时记录,结合线上云平台对个人健康数据和医院就诊记录的智能整合,实现了个性化健康指导的网络推送,提升了患者的营养和教育服务体验。公司的软硬件服务一体化模式,通过iHealth智能血糖仪的使用,实现了血糖数据的自动同步至云端,使得患者和医护人员能够便捷地通过移动设备访问详尽的历史记录、数据趋势和饮食运动日志,从而提高了慢病管理的效率和便捷性。

盈利预测与投资评级:我们基本维持之前盈利预测,预计公司2025-2027年营收分别为28.1/34.7/35.4亿元(前值25-26年31.0/36.7亿元,新增27年预测值为35.4亿元),归母净利润分别为14.5/16.5/16.7亿元(前值25-26年15.4/17.3亿元,新增27年预测值为16.7亿元),对应当前股价PE分别为12/11/11倍。我们认为公司渠道优势显著,同时新品兼具成长性,维持“买入”评级。

风险提示:新产品延期获批及推广不及预期的风险;经销商管理风险;经营规模扩大带来的战略与管理风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用