益方生物(688382)

事件:

近日公司发布2024年年度业绩公告。

观点:

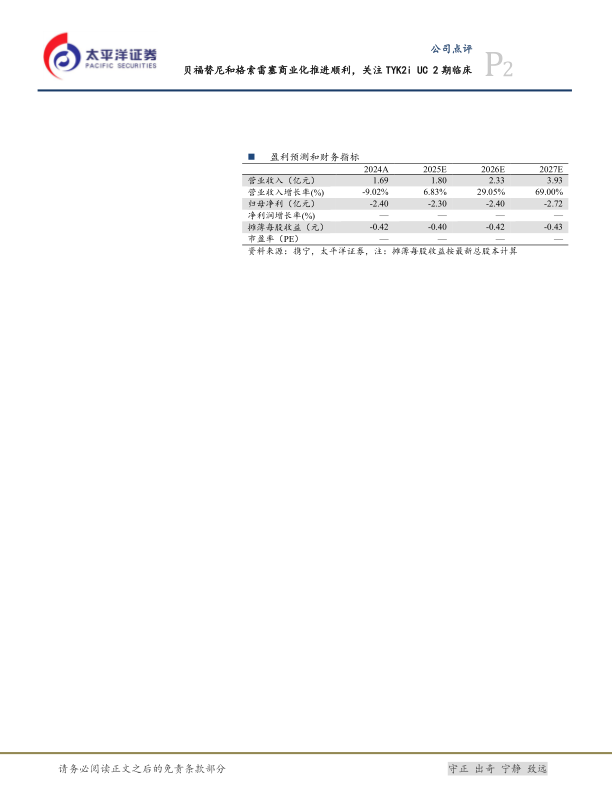

公司亏损减少,研发投入持续维持较高水平,在手现金17亿元。2024年公司营业收入为1.69亿元,同比减少9.02%,收入主要来自技术授权和技术合作,以及贝福替尼、格索雷塞销售提成收益。2024年公司研发费用3.84亿元,同比减少13.22%,管理费用为0.52亿元,同比减少13.73%。2024年公司归母净利润为-2.4亿元,扣非归母净利润为-2.5亿元,亏损同比收窄0.44亿元。截止2024年底,公司在手货币资金及交易性金融资产余额合计约17亿元,可以支持3年以上运营。

贝福替尼和格索雷塞商业化推进顺利,URAT1中美痛风2期同步推进。截止目前,公司两款商业化产品,EGFR抑制剂贝福替尼(授权贝达药业)和KRAS G12C抑制剂格索雷塞(授权正大天晴)均已获批上市,并进入国家医保目录,2025年销售分成有望加速增长。在研临床管线中,D-0502(口服SERD)二线治疗HR+/HER2-BC处于3期注册临床,进度国内领先;D-0120(URAT1)中美同步推进痛风2期临床。

TYK2i全球市场规模接近百亿美金,D-2570银屑病数据同类最佳,银屑病3期已启动,并向高潜适应症溃疡性结肠炎扩展。TYK2是自免疾病的潜力靶点,首款上市产品氘可来昔替尼销售峰值约40亿美金,武田的TAK-279销售峰值预计30-60亿美金。D-2570(TYK2i)银屑病2期疗效数据优于同靶点产品,亦可与生物药相媲美,且安全耐受性良好,目前正在推进银屑病3期临床和溃疡性结肠炎(UC)2期临床。根据TheLancet,UC具有高患病率,欧洲(505/10万)、加拿大(248/10万)和美国(214/10万)居前三。中国UC发病率为8.95/10万,中国香港UC患病率为24.5/10万。针对UC适应症,全球在研TYK2i抑制剂中,BMS和Ventyx先后折戟UC和克罗恩病(CD),武田的TAK-279正在分别进行UC和CD的2b期临床研究,预计2026-2027年数据读出。

2025年核心管线具有多项催化剂,关注TYK2i溃疡性结肠炎2期临床推进。1)贝福替尼(EGFR):国内销售放量;2)格索雷塞(KRASG12C):①国内销售放量;②联合用药治疗1L KRAS G12C突变NSCLC的3期临床启动;3)D-0120(URAT1):美国痛风2期临床预计年内数据读出。5)D-2570(TYK2):①银屑病3期临床正式启动并完成首例患者入组;②UC2期临床正式启动并完成首例患者入组。

投资建议:

我们分别使用DCF法和NPV法进行估值并取二者平均数,测算出目标市值为204亿元人民币,对应股价为35.28元,维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用