中心思想

2025年第一季度业绩稳健增长,核心业务表现亮眼

安琪酵母在2025年第一季度展现出强劲的经营韧性,尽管受到制糖业务剥离的短期影响,但核心酵母及深加工产品业务实现了显著增长。公司归母净利润同比大幅增长16.02%,扣非净利润同比增长14.37%,显示出其盈利能力的持续改善。这一表现主要得益于海外市场的持续高增长、国内市场(剔除制糖业务后)的良好恢复,以及关键原材料成本的有效控制。

盈利能力持续改善,未来增长潜力可期

报告强调,公司盈利水平的提升是本季度的一大亮点,毛利率同比增加1.31个百分点至25.97%,主要受益于糖蜜等原材料价格进入下行周期。展望2025年全年,公司设定了10%的收入增长目标,并预计在国内外需求恢复、海外产能释放以及原材料成本红利等多重利好因素的共同驱动下,业绩将持续向好。中长期来看,公司作为行业龙头,有望在行业集中度提升的趋势中进一步巩固市场地位,业绩弹性恢复可期。

主要内容

2025年第一季度财务表现分析

营收增长受制糖业务剥离影响,主导酵母表现强劲

安琪酵母于2025年第一季度实现营业收入37.94亿元,同比增长8.95%。尽管这一增速略低于公司年初设定的收入目标,但分析指出,其主要原因在于公司加速剥离制糖业务所带来的表观收入影响。若剔除制糖业务的影响,公司核心主导酵母业务仍延续了较快的增长态势,体现了其在核心领域的市场竞争力和需求韧性。

从产品结构来看,酵母及深加工产品作为公司的核心业务,表现尤为突出,实现收入27.73亿元,同比大幅增长13.2%,成为本季度收入增长的主要引擎。这表明公司在酵母及其衍生产品领域的深耕取得了显著成效。相比之下,制糖业务收入仅为1.57亿元,同比大幅下滑60.6%,包装业务收入0.95亿元,同比下滑4.7%,这进一步印证了公司战略性调整,逐步退出非核心业务的决策。与此同时,食品原料及其他产品共实现收入7.58亿元,同比高增44.0%,显示出公司在多元化产品布局上的潜力和新的增长点。

盈利能力显著提升,原材料成本下降是关键

本季度,安琪酵母的盈利能力实现了显著改善。公司毛利率同比提升1.31个百分点至25.97%,净利率同比提升0.6个百分点至9.75%,扣非净利率同比提升0.4个百分点至8.9%。这一积极变化的核心驱动因素是原材料成本的下降。报告明确指出,糖蜜价格已进入下行周期,最新榨季采购的糖蜜综合成本为1100+元,同比去年下降超过15%。糖蜜作为酵母生产的主要原材料,其价格的显著下降直接降低了生产成本,从而有效提升了毛利率。此外,煤炭等原辅料能源成本也呈现不同程度的下降,进一步为盈利能力的改善提供了支撑。

在费用控制方面,公司整体费用率实现了稳中有降。尽管销售费用率同比略有上升0.7个百分点,可能与市场拓展和品牌建设投入有关,但管理费用率、研发费用率和财务费用率分别同比下降0.2、0.5和0.5个百分点。这表明公司在内部管理效率提升、研发投入优化以及财务结构调整方面取得了积极进展,有效对冲了部分销售费用的增长,共同推动了净利润的增长。最终,公司实现归母净利润3.70亿元,同比大幅增长16.02%,扣非净利润3.37亿元,同比亦增长14.37%,充分体现了其在成本控制和运营效率方面的优势。

业务结构与区域市场洞察

产品结构优化,酵母及深加工产品贡献主要增长

安琪酵母在2025年第一季度展现出清晰的产品结构优化趋势。酵母及深加工产品作为公司的核心业务,以13.2%的同比增速贡献了绝大部分的收入增量,其收入达到27.73亿元。这不仅凸显了公司在酵母领域的深厚积累和市场领导地位,也表明了市场对高品质酵母及其深加工产品的持续需求。酵母抽提物(YE)等高附加值产品在其中扮演了重要角色,满足了消费者对健康、天然食品配料日益增长的需求。同时,食品原料及其他产品高达44.0%的同比增速,也预示着公司在非酵母类食品配料市场的拓展潜力,有助于构建更加多元化的收入来源。

海外市场持续高增,国内市场剔除制糖后恢复良好

区域市场表现方面,海外市场延续了强劲的增长势头,实现收入16.84亿元,同比高增22.94%。这表明公司在全球化战略布局上取得了显著成效,特别是在中东、非洲、亚太等新兴市场,其产品竞争力得到了有效验证。海外市场的持续高增长不仅为公司提供了重要的收入增量,也分散了单一市场风险。

国内市场方面,报告期内实现收入20.99亿元,同比微降0.26%。然而,这一表观数据受到制糖业务剥离的显著影响。若剔除制糖业务,国内市场收入同比增长13.8%,这一增速远超表观数据,且好于此前预期。这表明国内市场需求正在逐步恢复,特别是小包装酵母和酵母抽提物(YE)等产品贡献了主要的收入增长。国内市场的恢复,结合海外市场的强劲表现,共同构成了公司稳健增长的双轮驱动。

2025年全年展望与盈利预测

收入与利润增长目标明确,多重利好因素支撑

展望2025年全年,安琪酵母设定了10%的收入增长目标,并预计将由多重利好因素共同驱动。首先,国内主导酵母需求有望逐步恢复,随着经济活动的正常化和消费信心的提升,烘焙、餐饮等下游行业对酵母产品的需求将持续增长。其次,海外中东、非洲、亚太等新兴市场预计将延续高增长态势,这些地区的人口增长、城镇化进程以及饮食习惯的改变,为酵母产品提供了广阔的市场空间。为支撑海外需求的放量增长,公司在埃及、俄罗斯的工厂已陆续投产,这将有效提升产能,保障市场供应。

在利润方面,公司预计将受益于海运费用回落至正常水平,以及海内外糖蜜价格的持续下行趋势。报告预测,今年糖蜜综合成本下降幅度将在15%左右,这将直接带来显著的成本红利,对盈利水平产生较大的拉动作用。尽管短期内海外工厂以及国内普洱(二期)项目投产转固会带来新增折旧摊销影响,但综合来看,公司预计今年整体盈利水平仍将实现稳中有升。

长期发展潜力与风险提示

从中长期来看,安琪酵母的行业地位和发展潜力值得关注。在烘焙及消费升级产品(如YE、动物营养等)需求经历低迷和成本承压周期后,行业集中度有望进一步向经营韧性强的头部企业倾斜。安琪酵母作为行业龙头,凭借其规模优势、技术实力和品牌影响力,有望在此轮行业整合中受益,进一步扩大市场份额。公司酵母产能释放有条不紊,随着需求逐步改善,业绩弹性恢复可期。

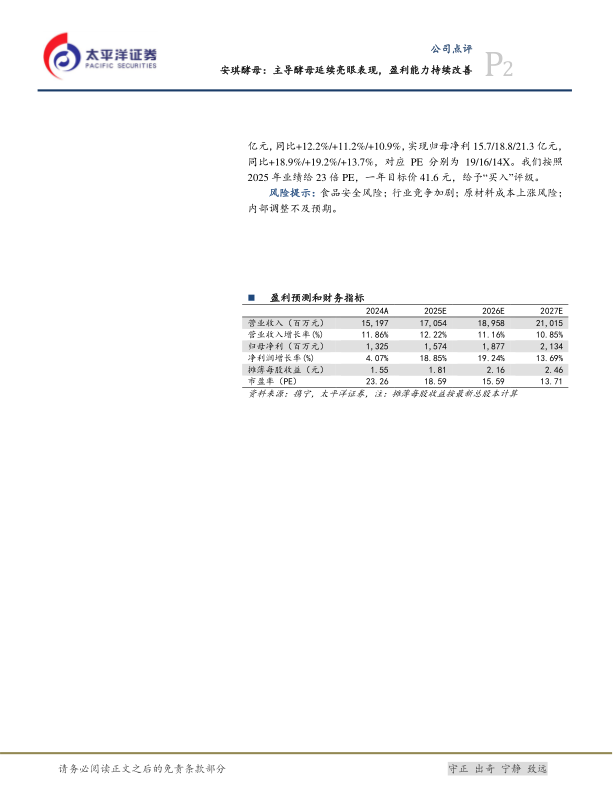

太平洋证券对公司2025-2027年的盈利进行了预测:预计营业收入将分别达到170.5亿元、189.6亿元和210.2亿元,同比增速分别为12.2%、11.2%和10.9%。归母净利润预计分别为15.7亿元、18.8亿元和21.3亿元,同比增速分别为18.9%、19.2%和13.7%。对应PE分别为19倍、16倍和14倍。基于2025年业绩给予23倍PE,太平洋证券维持“买入”评级,并给出一年目标价41.6元。

同时,报告也提示了潜在风险,包括食品安全风险、行业竞争加剧、原材料成本上涨风险以及内部调整不及预期等,提醒投资者关注。

总结

安琪酵母在2025年第一季度表现出强劲的经营韧性和盈利能力改善。尽管制糖业务剥离对表观收入造成短期影响,但核心酵母及深加工产品业务实现快速增长,海外市场持续高增,国内市场(剔除制糖业务后)亦恢复良好。公司盈利水平显著提升,主要得益于糖蜜等原材料成本的下降和有效的费用控制。展望全年,公司设定了明确的收入和利润增长目标,并预计在国内外需求恢复、海外产能释放以及成本红利等多重积极因素的驱动下,业绩将持续向好。作为行业龙头,安琪酵母在中长期具备进一步提升市场份额和业绩弹性的潜力,但投资者仍需关注食品安全、行业竞争及原材料成本波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用