安琪酵母(600298)

投资要点

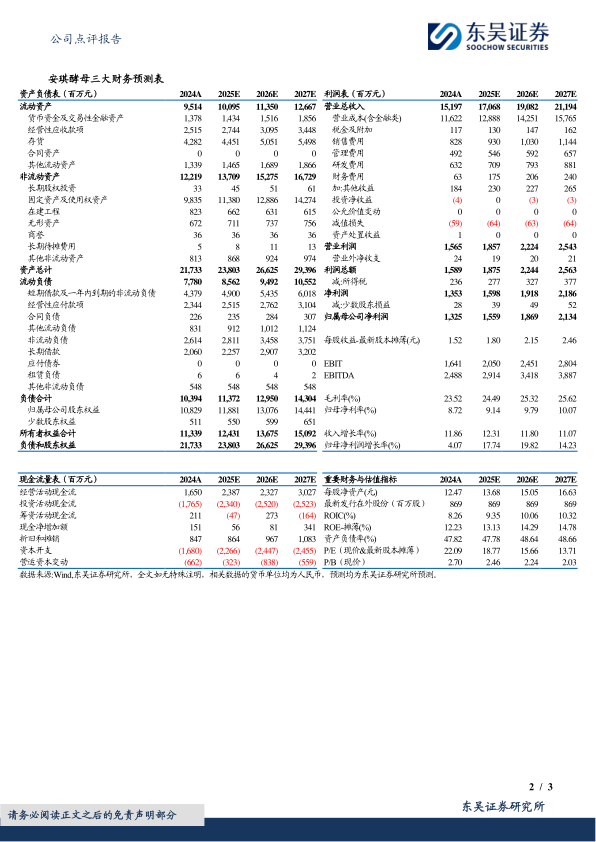

事件:安琪酵母发布2025年一季度报告,2025Q1公司实现营收/归母净利润37.94/3.70亿元,同比增长8.95%/16.02%,略超我们此前预期,达成调整后的目标,预计3月提速明显。

海外市场符合预期高增,国内市场受事业部调整影响略有承压,但预计3月改善明显。25Q1海外市场收入同比增长22.94%至16.84亿元;国内市场同比-0.26%至20.99亿元,国内微幅下滑主要受事业部调整影响:年初公司对组织架构进行调整,将十个事业部整合成为三大部分:面食、食品与发酵工业、生物农业(动物营养、水产营养、植物营养、微生物营养),虽对1-2月造成短期影响,但中长期而言利好资源集中、梳理提效,且我们预计3月提速明显、同比增速或近20%。25Q1国内/海外经销商期间分别净增40/151家,海外市场仍为公司增长引擎。

主业增长稳健,制糖业务加速剥离。(1)分品类,25Q1酵母及深加工/制糖/包装/食品原料营收分别为27.73/1.57/0.95/4.34亿元,同比+13.17%/-60.68%/-4.37%/新增。(2)分渠道,25Q1线上/线下渠道分别27.07/10.76亿元,同比分别+15.46%/-4.76%,我们预计线上表现较好或由于C端家用产品带动。

成本红利继续兑现:25年糖蜜价格(注:采购价)约1150元左右(同比下降15%+);其他原料如煤、液氨等价格同比均有下滑,2025年Q1公司毛利率/销售净利率25.97%/10.20%,同比分别+1.31/+0.72pct。费用端,2025Q1销售费用率/管理费用率/研发费用率同比+0.74/-0.20/-0.54pct至5.58%/3.49%/3.61%。

2025年展望:(1)国内自然增长为主,主要靠食品原料、相关衍生品增长实现;国际市场的增长潜力更大,持续推进生产全球化。(2)价格战略:根据市场变化调整价格,不会主动降价。(3)关于事业部调整:预计截至目前影响已近消除、多数业务单元已经走上正轨。

盈利预测与投资评级:短期调整结束,国内业务重回正轨;海外业务扬帆起航,引领增长。我们维持2025-2027年公司归母净利润为15.59/18.69/21.34亿元,同比增长17.74%/19.82%/14.23%,对应当前PE18.77x、15.66x、13.71x,维持“买入”评级。

风险提示:原材料价格波动风险、食品安全风险、行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用