艾德生物(300685)

事件:公司发布2024年年度报告及2025年一季度报告。2024年实现营业收入11.09亿元(+6.27%),归母净利润2.55亿元(-2.53%),扣非净利润2.33亿元(-2.45%),经营性现金流3.42亿元(+14.44%)。2024Q4实现营业收入2.61亿元(-22.31%),归母净利润0.28亿元(-68.56%),扣非净利润0.21亿元(-75.32%)。2025Q1实现营业收入2.72亿元(+16.63%),归母净利润0.90亿元(+40.92%),扣非净利润0.87亿元(+53.07%),经营性现金流1.03亿元(+28.14%)。

业绩保持稳健增长,盈利能力显著修复。2024年公司收入端实现个位数增长、利润端同比略降,主要因2024Q4或受季节性因素、客户预算及项目确认节奏等因素影响业绩同比明显下滑,以及全年计提信用减值(-3,022万元)与资产减值(-815万元),但公司经营性现金流仍实现较好增长,凸显其经营具一定韧性。2025Q1公司收入及利润均实现高速增长,持续受益于行业规范化发展,降本增效效果逐渐体现,公司25Q1期间费用水平显著下降,其中销售/管理/研发费用率分别为26.39%/7.60%/15.27%,同比-1.66pct/-1.06pct/-5.46pct,财务费用正向变动711万元(主要是定期存款利息收入及汇兑损益增加所致)。

持续强化行业龙头地位,国际及药企业务表现亮眼。2024年公司检测试剂实现收入8.77亿元(+1.97%),毛利率90.36%(-0.26pct);检测服务实现收入0.67亿元(-21.64%),毛利率23.11%(-13.00pct);药物临床研究服务实现收入1.61亿元(+81.38%),毛利率81.20%(+10.45pct),合作药企新增施维雅、勃林格殷格翰,深度绑定阿斯利康等头部企业,合作领域与区域不断延伸。此外,公司海外业务实现收入2.60亿元(+32.48%),国际化布局成效显著,FGFR2 产品日本获批上市、PCR 11 基因产品新增三款药物伴随诊断。

自主创新驱动产品愈发丰富,业务版图扩大促进可持续增长。公司常年研发费用占营业收入的比重超过15%,2024年研发投入为2.16亿元(+6.35%),占营业收入的19.49%。截至2024年,公司自主研发并在国内获批32种肿瘤基因检测产品,是行业内产品种类最齐全的领先企业,多个产品目前仍为国内独家获批产品。此外,公司已构建覆盖国内外的销售网络(国内:覆盖500+头部医院/近400人销售团队;海外:100+经销商/覆盖超60个国家和地区),能够实现市场需求的快速响应与产品的广泛推广。公司通过PCR、NGS、IHC、FISH和Sanger等多技术平台提供伴随诊断解决方案,为全球药企提供全方位服务,产品品质认可度愈发提升、品牌力不断夯实,为公司新业务领域的拓展打下良好基础。

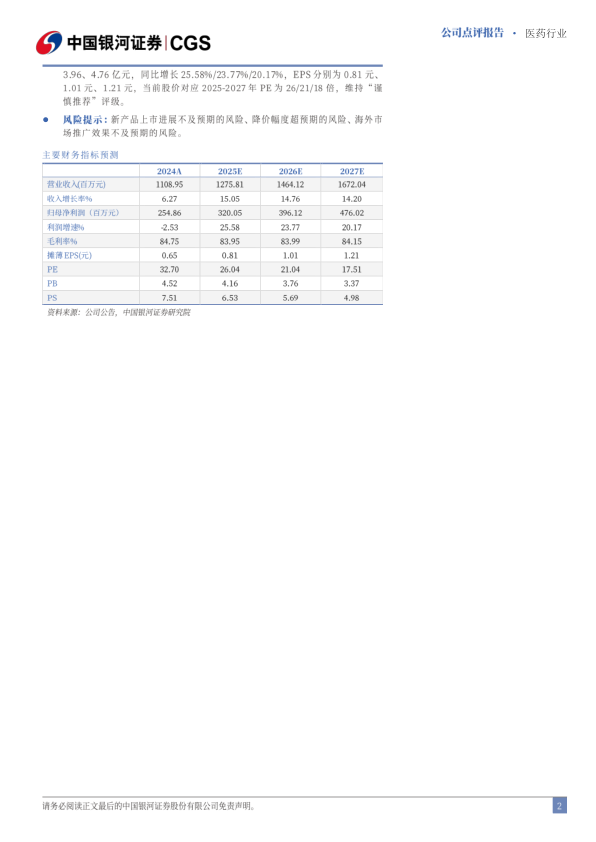

投资建议:公司是伴随诊断行业龙头企业,产线丰富度及技术领先优势显著,海外市场布局逐步完善,未来随着行业竞争环境趋于明晰,公司作为合规经营的优质头部企业,国内外市场占有率有望持续提升。考虑到终端检验需求仍有待进一步复苏,我们调整并预测公司2025年-2027年归母净利润至3.20、3.96、4.76亿元,同比增长25.58%/23.77%/20.17%,EPS分别为0.81元、1.01元、1.21元,当前股价对应2025-2027年PE为26/21/18倍,维持“谨慎推荐”评级。

风险提示:新产品上市进展不及预期的风险、降价幅度超预期的风险、海外市场推广效果不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用