康辰药业(603590)

事件:2025年4月26日,公司发布2024年年度和2025年一季度报告:2024年全年实现营业收入8.25亿元,同比下降10.28%;主要受密盖息集采降价,以及计提商誉减值影响,全年归母净利润0.42亿元,同比下降71.94%;扣非净利润0.31亿元,同比下降75.52%。公司2024年度利润分配预案:拟每10股派6.0元。

2025年一季度业绩恢复增长,公司实现营业收入2.12亿元,同比增长6.41%;归母净利润0.44亿元,同比增长6.83%;扣非净利润0.44亿元,同比增长10.70%。

营销模式改革成效明显,凝血酶市场潜力巨大

公司2024年初启动营销模式改革,到第四季度末已见成效,全年销售费用率50.70%,较上年下降0.67pct。2025年一季度营销改革转型期间的补偿费用减少,销售费用率进一步降至42.46%。

苏灵为凝血酶领域内唯一一款创新药,在围手术期的止血药品当中有比较大的优势。苏灵目前覆盖大约1,000家医院,全国可进行手术的医院超过1万家,仍有巨大的市场潜力未被充分挖掘。随着营销改革完成,公司积极拓展新的医院以及更多手术相关科室,苏灵有望继续快速增长。

持续加大研发投入,创新药项目推进顺利

公司近年来持续加大研发投入,2024年全年研发投入总计1.39亿元,以快速推进多个创新药项目研发。

ZY5301:中药1.2类创新药ZY5301项目已达到所有临床终点,预计近期将递交NDA,有望成为新的增长点。

KC1036:自主研发的1.1类创新药KC1036项目在食管鳞癌、胸腺癌和尤文氏肉瘤等多个适应症上进展顺利。其中食管鳞癌已进入三期临床,目前正在积极入组中,预计2026年底递交NDA,有望填补食管癌二三线治疗无药可用的市场空白。

KC1086:自主研发的高选择性赖氨酸乙酰转移酶6(KAT6)小分子抑制剂KC1086临床前研究发现,在乳腺癌模型中表现出更强的肿瘤生长抑制作用。此外,KC1086对其他多种肿瘤类型也显示出良好的效果。KC1086已提交IND并获正式受理,计划今年开展乳腺癌一期临床入组。

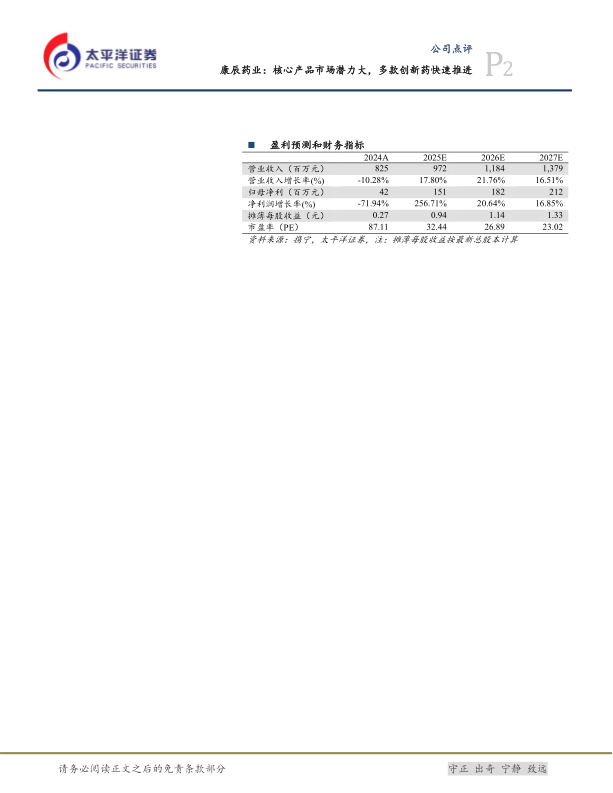

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为9.72/11.84/13.79亿元,同比增速分别为17.80%/21.76%/16.51%,归母净利润分别为1.51/1.82/2.12亿元,同比增速分别为256.71%/20.64%/16.85%,EPS分别为0.94/1.14/1.33元,当前股价对应2025-2027年PE为32倍/27倍/23倍,维持“买入”评级。

风险提示:其他类型止血药的竞争风险;公司抗肿瘤创新药研发进度不及预期风险;公司推出新产品后销售能力不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用