甘李药业(603087)

事件:近日,公司发布2024年年度报告:2024年实现营业收入30.45亿元,同比增长16.77%;归母净利润6.15亿元,同比增长80.75%,主要系交易性金融资产公允价值变动收益以及处置交易性金融资产取得的投资收益大幅增长影响;扣非归母净利润4.30亿元,同比增长44.85%。其中,2024年第四季度营业收入8.00亿元,同比增长13.95%;归母净利润1.07亿元,同比增长45.94%;扣非归母净利润1.20亿元,同比增长63.92%。

同日,公司发布2025年第一季度报告:2025年一季度实现营业收入9.85亿元,同比增长75.76%;归母净利润3.12亿元,同比增长224.90%;扣非归母净利润2.15亿元,同比增长1150.17%。

2025Q1国内收入快速增长,销量与价格增长效应协同显现

2025年第一季度国内收入为8.89亿元,同比增长80.07%,主要系在新一轮集采下国内胰岛素制剂产品销量较上年同期大幅增长。其中,公司基础(长效)胰岛素产品销售收入5.43亿元,同比增长80.97%;公司餐时(速效)和预混胰岛素产品销售收入3.21亿元,同比增长80.86%。国内胰岛素制剂产品销量与价格增长效应协同显现,为收入增长提供了有力支撑,销量、价格影响分别为2.38亿元、1.48亿元,依次贡献增速49.87%、31.06%。

海外业务持续拓展,多地获得积极成果

2024年公司海外收入达5.28亿元(同比增长23.89%),2025年第一季度海外收入0.95亿元(同比增长45.21%),海外业务持续拓展。在新兴市场,公司持续巩固与当地头部制药企业稳定合作关系的同时也在积极开拓新客户,进一步扩大市场份额。公司加速国际团队建设,实施精准的市场投资、本土分销策略。在欧美市场,公司与山德士的合作仍在持续稳步的推进。截至2024年末,公司胰岛素产品已收到FDA的初步反馈,将根据FDA意见尽快完成整改。此外,公司通过了EMA上市批准前GMP检查,这也是国产胰岛素类似物注射液首次通过EMA的GMP检查,标志着公司的生产设施符合欧盟GMP法规的要求,已具备甘精胰岛素注射液、赖脯胰岛素注射液、门冬胰岛素注射液及预填充注射笔的欧盟商业化生产条件。

毛利率回升,净利率上升受金融资产影响

2024年,公司的综合毛利率同比提升1.57pct至74.83%。销售费用率、管理费用率、研发费用率、财务费用率分别为38.32%、8.40%、17.77%、-3.23%,同比变动幅度分别为+2.05pct、+0.09pct、-1.44pct、-0.21pct。综合影响下,公司整体净利率同比增长7.13pct至20.18%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为73.35%、41.95%、10.73%、17.19%、-4.98%、13.42%,分别变动+4.14pct、+7.45pct、+0.03pct、-1.47pct、-3.52pct、+2.92pct。

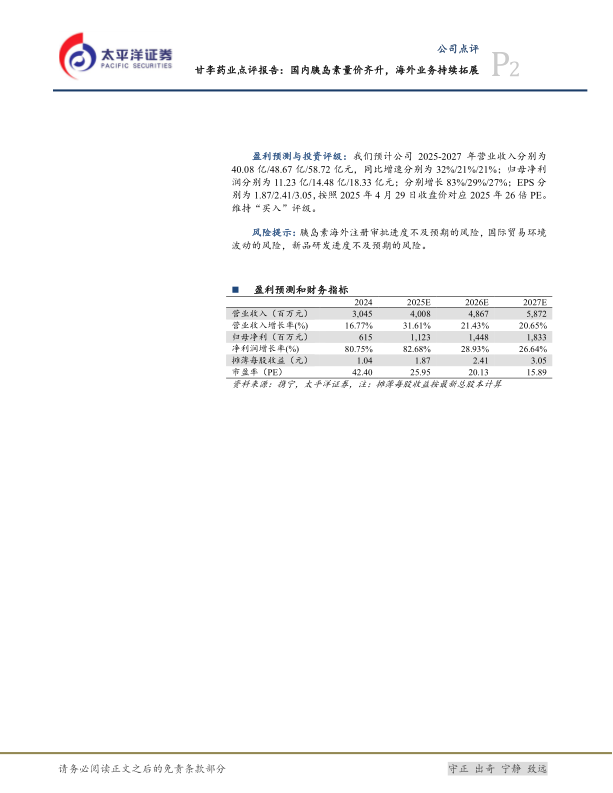

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为40.08亿/48.67亿/58.72亿元,同比增速分别为32%/21%/21%;归母净利润分别为11.23亿/14.48亿/18.33亿元;分别增长83%/29%/27%;EPS分别为1.87/2.41/3.05,按照2025年4月29日收盘价对应2025年26倍PE。维持“买入”评级。

风险提示:胰岛素海外注册审批进度不及预期的风险,国际贸易环境波动的风险,新品研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用