益丰药房(603939)

投资要点

事件:公司发布2024年年报及2025年一季报,2024年实现收入240.62亿元(+6.53%,同比,下同),归母净利润15.29亿元(+8.26%),扣非归母净利润14.97亿元(+9.96%)。2025年一季度实现收入60.09亿元(+0.64%),归母净利润4.49亿元(+10.51%),扣非归母净利润4.38亿元(+9.65%)。

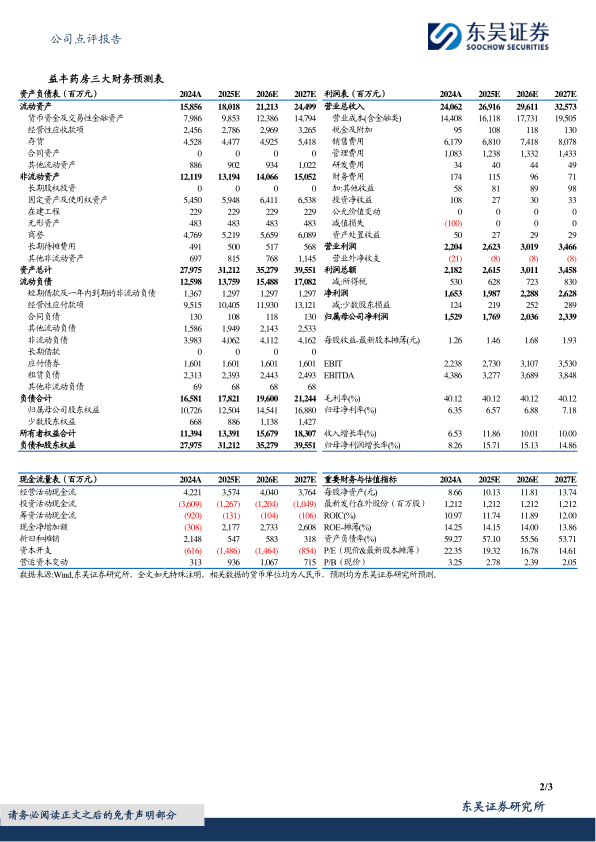

2025Q1净利率提升显著。公司2024年实现销售毛利率40.12%(+1.91pp),销售净利率6.87%(-0.13pp)。2024销售/管理/研发/财务费用率分别为25.68%/4.50%/0.14%/0.72%,同比变化+1.39/+0.24/-0.01/+0.34pp,销售费用率同增原因系新店爬坡投入增加。2025Q1销售毛利率39.64%(+0.39pp),销售净利率8.21%(+0.74pp),销售/管理/研发/财务费用率分别为23.53%/4.65%/0.11%/0.69%,同比变化-0.87/+0.48/-0.05/+0.22pp。

全品类实现稳健增长,非药品毛利率同比较大改善。分行业看,公司2024年实现零售收入211.88亿元(+4.97%),毛利率41.39%(+1.80pp);加盟及分销业务21.07亿元(+11.34%),毛利率7.88%(-1.48pp)。分产品看,公司2024年中西成药收入180.45亿元(+5.56%),毛利率35.89%(+1.09pp);中药收入23.13亿元(+6.09%),毛利率48.40%(+1.27pp);非药收入29.37亿元(+4.80%),毛利率45.68%(+3.14pp)。2024全年,公司实现线上收入21.27亿元,其中O2O贡献17.21亿元,B2C贡献4.06亿元。

“区域聚焦,稳健扩张”,24年聚焦门店调整,25年提质增效可期。截至2025Q1,公司门店总数14694家(其中加盟3880家),较年初新增94家(其中自建26家、加盟68家)、闭店84家。2024全年新增门店2512家(其中自建1305家、并购381家、加盟826家)、闭店1078家,较年初净增1434家。

盈利预测与投资评级:考虑公司自建门店拓展速度放缓,我们将公司2025-2026年归母净利润由18.35/21.21亿元调整至17.69/20.36亿元,预计2027年为23.39亿元,对应当前市值的PE为19/17/15X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用