亚辉龙(688575)

事件:近日,公司发布2024年年度报告:2024年实现营业收入20.12亿元,同比下降2.02%,主要为新冠业务收入同比大幅减少所致;归母净利润3.02亿元,同比下降15.06%,主要系投资收益影响;扣非归母净利润2.87亿元,同比增长30.84%。其中,2024年第四季度营业收入6.18亿元,同比增长21.57%;归母净利润0.83亿元,同比增长18.43%;扣非归母净利润0.80亿元,同比增长76.60%。

同日,公司发布2025年第一季度报告:2025年一季度实现营业收入4.18亿元,同比下降3.13%;归母净利润0.10亿元,同比下降84.63%,主要系投资云康集团和政府补助变化影响;扣非归母净利润0.37亿元,同比下降35.44%。

非新冠自产业务快速增长,带动毛利率同比大幅提升

2024年,公司新冠业务收入同比大幅减少。非新冠自产主营业务收入16.72亿元,同比增长26.13%,其中:(1)国内非新冠自产主营业务收入14.22亿元,同比增长21.14%;(2)海外非新冠自产主营业务收入2.50亿元,同比增长64.78%。公司自产化学发光业务实现营业收入15.22亿元,同比增长30.27%。另外,公司代理业务收入3.02亿元,同比下降13.95%。

毛利率方面,非新冠自产业务综合毛利率71.50%,同比增加1.50pct,其中化学发光试剂业务毛利率81.75%,同比下降1.20pct;代理业务毛利率同比下降3.06pct至29.45%。非新冠自产产品收入增长带动主营业务毛利率同比提高8.58pct至65.15%。

国内外装机快速推进,逐步带动试剂业务放量

装机方面,2024年,公司自产化学发光仪器新增装机2,662台,其中国内新增装机1,427台,同比增长2.22%(单机600速的化学发光仪637台,同比增长30.54%);海外新增装机1,235台,同比增长80.56%(300速化学发光仪新增装机188台,同比增长180.60%)。流水线新增装机79条(新增出库为101条),其中公司自研自产流水线iTLAMax于2024年第四季度完成签约15条。截至2024年12月31日,公司自产化学发光仪器累计装机超10,800台,流水线累计装机超170条。

试剂方面,2024年公司化学发光常规项目诊断试剂收入同比大幅增长,其中术前八项、肿瘤标志物、甲状腺功能及心肌标志物试剂收入同比增长38.21%。公司自身免疫诊断业务也取得较快的增长,同比增长26%,化学发光法自身免疫诊断收入同比增长34.32%。海外试剂收入同比增长51.14%。

毛利率大幅提升,盈利能力暂时承压

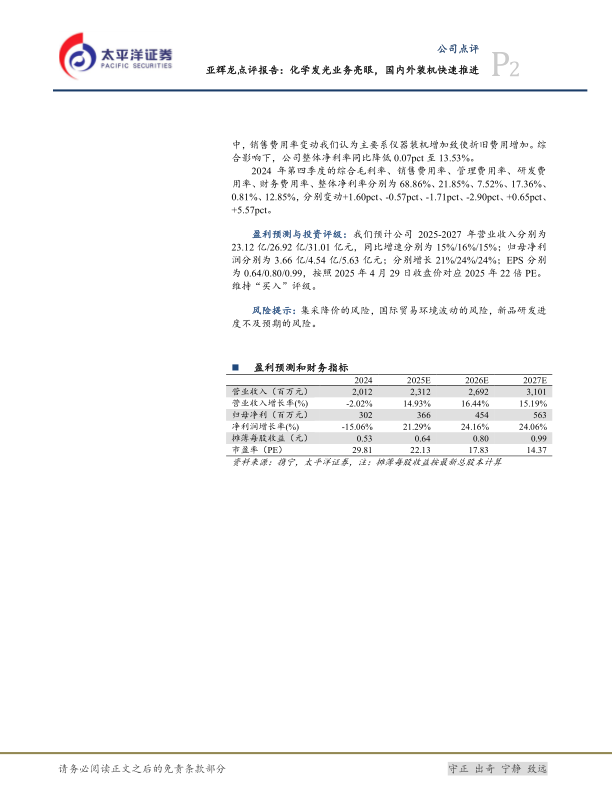

2024年,公司的综合毛利率同比提升8.47pct至65.28%。销售费用率、管理费用率、研发费用率、财务费用率分别为21.61%、8.56%、16.74%、0.56%,同比变动幅度分别为+2.35pct、+0.17pct、+1.29pct、+1.04pct。其中,销售费用率变动我们认为主要系仪器装机增加致使折旧费用增加。综合影响下,公司整体净利率同比降低0.07pct至13.53%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为68.86%、21.85%、7.52%、17.36%、0.81%、12.85%,分别变动+1.60pct、-0.57pct、-1.71pct、-2.90pct、+0.65pct、+5.57pct。

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为23.12亿/26.92亿/31.01亿元,同比增速分别为15%/16%/15%;归母净利润分别为3.66亿/4.54亿/5.63亿元;分别增长21%/24%/24%;EPS分别为0.64/0.80/0.99,按照2025年4月29日收盘价对应2025年22倍PE。维持“买入”评级。

风险提示:集采降价的风险,国际贸易环境波动的风险,新品研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用