华大智造(688114)

事件:公司发布2024年年度报告及2025年一季度报告。2024年实现营业收入30.13亿元(+3.48%),归母净利润-6.01亿元,扣非净利润-6.53亿元,经营性现金流-7.74亿元。2024Q4实现营业收入11.43亿元(+61.64%),归母净利润-1.37亿元,扣非净利润-1.55亿元。2025Q1实现营业收入4.55亿元(-14.26%),归母净利润-1.33亿元,扣非净利润-1.45亿元,经营性现金流-0.68亿元。

测序仪装机进展顺利,国内份额显著提升。1)2024年:公司核心业务实现显著突破。分业务来看,①基因测序仪:实现收入23.48亿元(+2.47%),其中仪器设备实现收入9.60亿元(+6.92%),全年新增销售装机量近1,270台(+48.59%),国内新增销售超1,000台(占新增销售装机口径份额63.8%),试剂耗材实现收入13.73亿元(+1.43%),DNBSEQ-T7/G99相关试剂收入同比增长23.23%、63.53%;②实验室自动化:实现收入2.09亿元(+36.69%,剔除突发公卫相关基数),全年新增装机超500台,已逐步消化突发公卫事件相关业务影响;③新业务:实现收入4.00亿元(+57.05%,剔除突发公卫相关基数),其中单细胞相关收入同比增长171.98%。2)2025Q1:公司收入同比双位数下滑,主要受到下游需求短期波动影响;利润端亏损同比收窄,主要是期间费用水平显著降低,2025Q1公司销售/管理/研发费用率分别为36.19%/25.05%/29.91%,同比-1.73pct/+1.39pct/-8.24pct,此外财务费用收益同比增加0.44亿元,对表观净利润产生正面影响。

政策催化国产替代加速,内外需共振打开长期空间。近期商务部宣布禁止美国基因测序仪巨头illumina向中国出口基因测序仪,行业竞争格局迎来快速重塑,华大智造作为国内唯一全技术路径覆盖的测序设备商,我们认为其有望承接illumina大部分市场份额。从需求端来看,国内政策驱动及临床应用深化为行业增长提供核心引擎,精准医疗发展有望推动诊断需求持续扩容,同时农业育种、环境监测等新兴场景持续渗透;海外市场中,欧美国家对于高通量、高精度测序设备及配套数据分析系统有较高需求,亚太及新兴国家医疗升级过程中存在一定的中低通量设备采购差异化需求。公司2024年再海外实现收入7.41亿元(-12.66%),已覆盖74个国家/地区,有望通过完善的全球营销网络布局实现海外市场的加速渗透。

全场景技术矩阵融合AI赋能,持续构建差异化竞争壁垒。公司已成为全球唯一同时布局激发光、自发光、不发光三种测序路径,以及同时拥有大规模量产级短读长与长读长测序产品的企业。公司保持较高水平研发投入,产品矩阵不断推陈出新。2025Q1公司推出多款新品:1)DNBSEQ-AIO建库测序一体机:融合AI技术,支持“核酸进,报告出”的全流程自动化操作;2)DNBSEQ-E25Flash闪速基因测序仪:将碱基判读速度提升至25秒/循环,显著加快测序速度并降低误判率;3)αCube数据中心一体机:融合“大模型+智能体”技术,能实现极速计算、提供PB级存储和端到端管理系统;4)MGISTP-B1000分杯处理系统:可实现样本建库不同组分分装存储,大幅提升前处理效率。

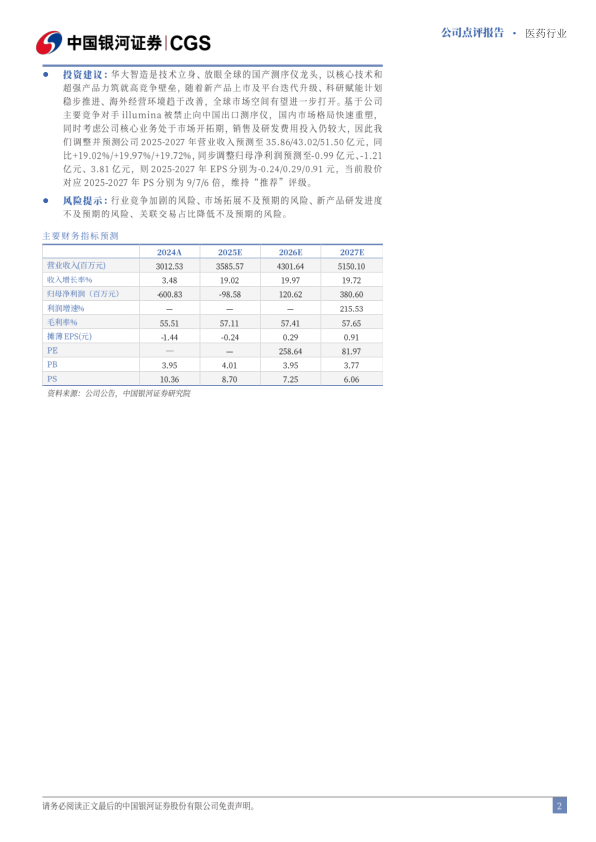

投资建议:华大智造是技术立身、放眼全球的国产测序仪龙头,以核心技术和超强产品力筑就高竞争壁垒,随着新产品上市及平台迭代升级、科研赋能计划稳步推进、海外经营环境趋于改善,全球市场空间有望进一步打开。基于公司主要竞争对手illumina被禁止向中国出口测序仪,国内市场格局快速重塑,同时考虑公司核心业务处于市场开拓期,销售及研发费用投入仍较大,因此我们调整并预测公司2025-2027年营业收入预测至35.86/43.02/51.50亿元,同比+19.02%/+19.97%/+19.72%,同步调整归母净利润预测至-0.99亿元、-1.21亿元、3.81亿元,则2025-2027年EPS分别为-0.24/0.29/0.91元,当前股价对应2025-2027年PS分别为9/7/6倍,维持“推荐”评级。

风险提示:行业竞争加剧的风险、市场拓展不及预期的风险、新产品研发进度不及预期的风险、关联交易占比降低不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用