金域医学(603882)

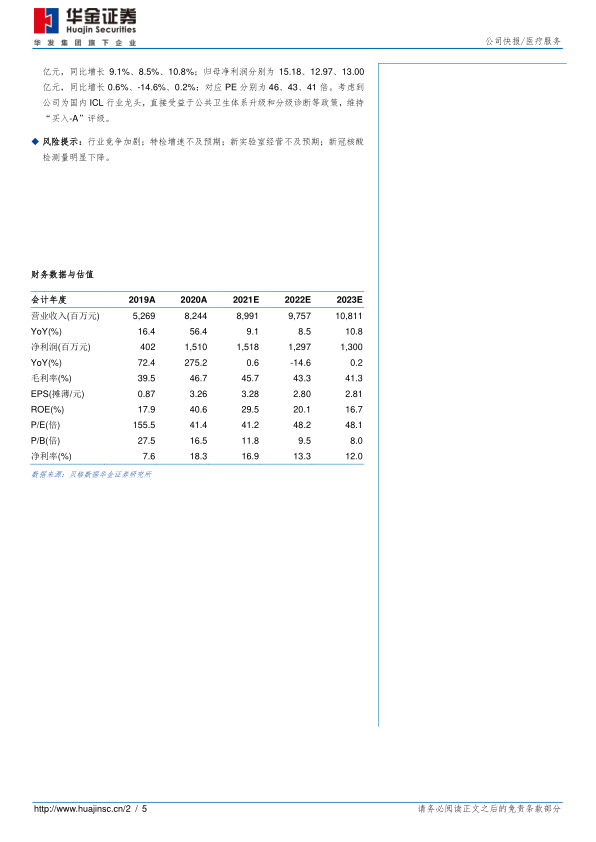

事件: 公司公布 2020 年报, 2020 全年实现营业收入 82.44 亿元,同比增长 56.45%;归母净利润 15.10 亿元,同比增长 275.2%;扣非归母净利润 14.57 亿元,同比增长 357.2%;经营性现金流净额 15.23 亿元,同比增长 130.3%。公司同时公布 2021一季报,2021 Q1 公司实现营收 26.79 亿元,同比增长 128.8%;归母净利润 5.38亿元,同比增长 1023.1%。

常规业务加速恢复,新冠收入今年仍有支撑。公司 Q4 营收和净利润分别为 24.16亿元和 4.55 亿元,同比增长分别为 79.12%和 446%,延续了 Q2 开始的高速恢复。受益于 2021Q1 跨省回家检测政策,公司 2021Q1 实现收入 26.79 亿元,对比2019Q1 增加 130.12%,其中常规业务和新冠业务收入分别为 11.71 和 15.08 亿元,双线业务均保持高增长。随着国内疫情的控制,大规模筛查检测量预计将减少,但是海关、住院等刚需检测会成为常规检测项目,长期为公司提供稳定收入。

规模效应成本优势叠加高毛利新冠核酸检测,盈利能力持续提升。 公司省级实验室前期已基本布局完毕,固定资产使用效率和人员效率明显提升,借助新冠疫情的催化提前进入盈利周期。下半年国内疫情基本控制,高毛利特检项目恢复情况良好,加上新冠核酸检测的高需求,公司 2020 年毛利率提升 7.21pct 至 46.69%;主营业务毛利率提升 7.64pct 至 46.75%。期间费用率方面,依托新冠检测和检测恢复带来的收入快速增长,公司销售费用率下降 3.26pct 至 12.01%,管理费用率下降1.61pct 至 7.55%,财务和研发费率保持稳定。总的来看,由于毛利率的提升和费用率的控制,公司净利率提升 11.21pct 至 19.09%,盈利能力提升明显。

新冠检测助力公司提升品牌力,积极开拓 2C 业务。在国内疫情中,公司依托全国最广的实验室服务网,积极参与新冠检测服务中。截止 2020 年 12 月底,公司累计开展超过 3200 万例新冠核酸检测,其中 Q4 检测超 1000 万例,领先国内其余ICL 公司。公司还联合了钟南山等多个院士团队和科研院所开展新冠病毒的溯源、药物、检测等技术攻关工作。新冠核酸检测的高需求不仅带动业绩的飞速增长,也加强了公司社会评价和品牌力,体现了公司强大的技术实力。在疫情中,国家大力推广第三方实验室加入公共卫生事件,未来有望成为公共卫生体系检测领域的重要一环。此外,新冠疫情培养了客户云端诊疗和检测的习惯,公司积极布局新冠检测2C 业务,未来有望向常规 2C 业务扩展。

跑马圈地基本完成,实验室将开始大规模盈利。目前公司全国布局基本完成,在全国 31 个省市区覆盖 38 家中心实验室,覆盖 23000 余家医疗机构和 90%人口的地区。按经验来看,独立实验室盈亏平衡时间为 3-5 年,公司除 5 大核心实验室外的32 家实验室将开始大规模盈利。由于新冠核酸检测的高需求,实验室盈利步伐加快。随着公司各地区实验室的稳步经营,将有更多实验室开始盈利,成为公司业绩支柱。

投资建议: 我们预测公司 2021 年至 2023 年公司营收分别为 89.91、 97.57、 108.11亿元,同比增长 9.1%、8.5%、10.8%;归母净利润分别为 15.18、12.97、13.00亿元,同比增长 0.6%、-14.6%、0.2%;对应 PE 分别为 46、43、41 倍。考虑到公司为国内 ICL 行业龙头,直接受益于公共卫生体系升级和分级诊断等政策,维持“买入-A”评级。

风险提示:行业竞争加剧;特检增速不及预期;新实验室经营不及预期;新冠核酸检测量明显下降。

微信扫一扫-立即使用

微信扫一扫-立即使用