中心思想

技术壁垒与战略定位:基因编辑先驱向全产业链延伸

百奥赛图是国内最早进入基因编辑领域的企业之一,依托在靶点人源化小鼠领域的技术领先优势,已从最初的定制化基因编辑服务商,逐步发展为集模式动物供应、临床前CRO(合同研究组织)以及抗体药物发现于一体的生物技术企业。其核心壁垒体现在:一是自主开发的RenMice全人抗体小鼠平台,该平台是目前全球人源化程度最高的小鼠平台之一,为“千鼠万抗”计划提供底层技术支撑;二是通过规模化药物发现与对外合作模式,将基因编辑能力转化为商业价值,截至2025年6月末已与全球前十大药企中的9家建立药理药效合作关系,并签署61个“千鼠万抗”项目。

财务拐点与增长潜力:营收高增驱动盈利改善,行业景气度持续向上

公司2022-2024年营收复合增长率达35.5%,2024年实现归母净利润扭亏为盈(0.34亿元),2025年前三季度营收同比增速提升至59.5%,净利润同比增幅达211.59%。盈利能力的快速改善主要受益于模式动物销售占比持续提升(从2022年的31.75%增至2025H1的44.20%)以及规模效应释放。行业层面,全球临床前CRO市场2023-2030年复合增速约10%,中国同期增速更高(9.2%-14.2%);抗体药物市场2024-2031年全球复合增速约8%,中国达19.2%,强劲的终端需求为公司业务持续增长提供确定性。

主要内容

基本财务状况

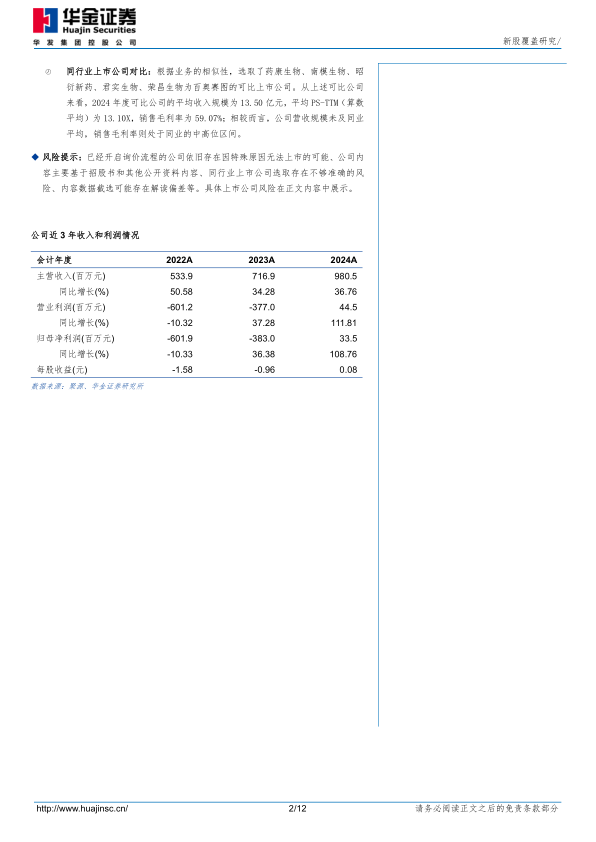

公司2022-2024年营业收入分别为5.34亿元、7.17亿元、9.80亿元,同比增速分别为50.58%、34.28%、36.76%;归母净利润分别为-6.02亿元、-3.83亿元、0.34亿元,2024年实现扭亏。2025年前三季度延续高增,营收9.41亿元(同比+59.5%),归母净利润1.14亿元(同比+211.59%)。业务结构上,2025H1模式动物销售占比44.20%为主要收入来源,临床前药理药效评价(24.97%)和抗体开发(26.23%)贡献均衡;销售毛利率处于同业中高位(2024年约77.67%),盈利能力稳步改善。

行业情况

临床前CRO行业

2023年全球临床前CRO市场规模243.6亿美元,预计2030年达487.5亿美元(2023-2030年CAGR约10%);中国2023年规模405.8亿元,预计2030年达899.3亿元(CAGR约12%)。其中,临床前药理药效评价细分市场2024年全球规模44.4亿美元,中国77.1亿元,预计2031年分别增至76.9亿美元和137.1亿元(CAGR均为8.2%-8.6%)。竞争格局方面,药明康德、康龙化成等一站式龙头收入规模10-25亿元,百奥赛图2024年药理药效评价收入约0.5-2.5亿元,处于快速发展期。

抗体药物研发行业

2024年全球抗体药物市场规模2,704亿美元,预计2031年增至4,634亿美元(CAGR约8%);中国2024年市场规模1,312亿元,预计2031年增至4,485亿元(CAGR约19.2%)。公司通过RenMice平台参与近千个潜在靶点的规模化开发,已完成近700个靶点单抗及200余个双抗制备筛选,截至2025年6月末与默克、吉利德、强生等龙头企业达成合作。

公司亮点

基因编辑技术领先

公司累计完成约5,300项基因编辑项目,开发超4,300种基因编辑动物及细胞模型;在北京大兴、江苏海门拥有5.5万平方米动物中心,可大规模供应动物模型。药理药效团队累计完成超6,350个药物评估项目,服务全球约950家合作伙伴,与全球前十大药企中9家建立合作。

全人抗体平台与“千鼠万抗”计划

公司自主开发RenMice平台(含RenMab等系列),为国内首家;基于该平台推进“千鼠万抗”计划,目前签署61个项目,合作方涵盖海内外知名药企。同期,自有管线中有6个分子处于临床试验阶段、4个处于临床前阶段,通过全资子公司祐和医药推进内部研发。

募投项目投入

本轮IPO拟募集资金11.85亿元,投入三大项目:药物早期研发服务平台建设(4.54亿元,周期36个月),重点拓展退行性神经疾病、代谢性疾病动物模型及PDX/CDX转化研究;抗体药物研发及评价项目(3.16亿元,周期36个月),开发纳米抗体、TCR抗体等创新分子,扩充抗体库丰富度;临床前研发项目(1.65亿元,周期36个月),推进候选药物临床试验及IND申报。另补充流动资金2.5亿元。

同行业上市公司指标对比

选取药康生物、南模生物、昭衍新药、君实生物、荣昌生物为可比公司。2024年度可比公司平均营收13.50亿元,平均PS-TTM(算数平均)13.10X,销售毛利率59.07%。百奥赛图营收9.80亿元低于同业均值,但销售毛利率77.67%处于中高位,且营收增速(36.76%)显著高于可比公司平均(17.51%),盈利能力改善趋势明确。

风险提示

包括小鼠模型生产经营风险、CRISPR/Cas9技术授权不确定性、技术升级迭代风险、境外经营风险、累计未弥补亏损风险、税收优惠政策变动等。投资者需关注行业政策变化及公司新品研发进度不及预期的影响。

总结

百奥赛图作为国内基因编辑与模式动物领域的领先企业,已形成“基因编辑-模式动物-药理药效评价-抗体药物发现”的全链条服务能力。公司核心优势在于:(1)技术壁垒深厚,自主专利的RenMice平台具备全球竞争力;(2)商业模式创新,“千鼠万抗”计划通过对外授权/合作实现规模化变现,客户覆盖全球头部药企;(3)财务基本面持续改善,营收保持35%以上复合增长,2024年扭亏后2025年盈利加速。行业层面,临床前CRO与抗体药物市场均处于10%以上增速的景气周期,公司有望充分受益。但需关注其累计亏损规模仍较大、技术迭代风险及海外业务拓展的不确定性。总体而言,公司作为科创板新兴CRO标的,在创新药物研发产业链中占据独特生态位,具备长期跟踪价值。

微信扫一扫-立即使用

微信扫一扫-立即使用