春立医疗(688236)

投资要点

事件:公司发布2025年三季报,2025Q1-3实现营收7.56亿元(+49%,同比增速,下同);归母净利润1.92亿元(+213%);扣非归母净利润1.81亿元(+311%);2025Q3单季度公司实现营收2.68亿元(+110%),实现归母净利润0.77亿元(+531%),实现扣非归母净利润0.75亿元(+439%)。

国内集采影响出清,国际化业务拓展加速。2025前三季度公司实现营收7.56亿元,同比增长49%,2025Q3单季度公司实现营收2.68亿元,同比增长110%,公司业绩实现恢复性增长,利润端同比大幅改善,主要系公司各产品线在纳入集采后,已逐步进入新的增长态势。同时,公司坚持产品创新与国际化发展双轮驱动战略,推动各项业务持续稳定健康发展。另一方面,公司通过精细化运营管理、优化资源配置等举措,进一步释放利润增长空间,为整体经营业绩注入强劲动力。海外业务方面,公司加强国际业务团队的组建与建设,加大在国际市场的推广投入力度,出口业务实现持续攀升。国际注册方面,截至2025年6月30日,公司取得多个国家的产品注册证。公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核。同时,公司“膝关节假体系统”获得美国FDA510(K)批准。未来随着公司产品注册证陆续获批,有助于加速公司海外市场拓展,有望进一步推动公司国际销售额持续提升。

持续加大研发投入,完善公司产品线。2025年第三季度公司研发投入约0.36亿元,同比增长11.25%,公司持续加大研发投入,一方面在创新研发上持续发力,深耕骨科赛道业务;另一方面,不断拓展产品线,朝着多元化方向迈进。公司对多孔钽、镁合金、PEEK等新材料的研发进行战略布局。同时,积极完善手术机器人、运动医学、PRP、口腔等新管线的产品研发。截至2025年6月30日,公司在国内持有215项医疗器械(涵盖关节、脊柱、运动医学、创伤、口腔、PRP、手术机器人等产品)的注册证和备案凭证,多品类注册证的获取,进一步丰富公司的产品线,扩充公司在医疗领域的布局,不断满足多元化的市场及临床需求,增强公司的综合竞争力,有利于进一步提高公司的市场拓展能力。

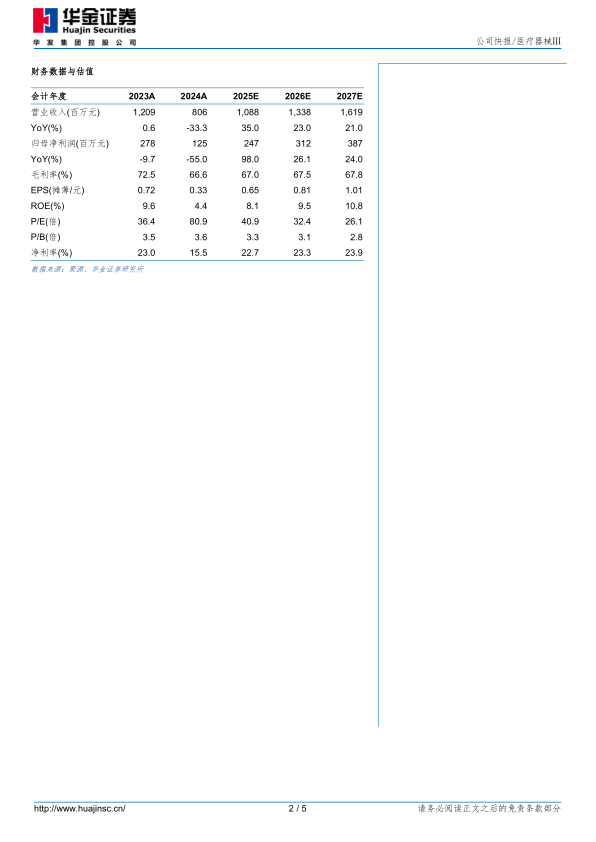

投资建议:公司各产品线纳入集采后,已逐步进入新的增长态势,同时公司新产品陆续上市贡献营收增量,我们调整公司2025-2027年营业收入分别为10.88/13.38/16.19亿元,增速分别为35%/23%/21%,2025-2027年归母净利润分别为2.47/3.12/3.87亿元,增速分别为98%/26%/24%,对应PE分别为41/32/26倍。随着国内集采影响出清,海外业务拓展加速,同时多款新产品获批带来新的营收增长点,预计公司业务有望持续恢复快速增长,维持“买入”评级。

风险提示:产品销售不及预期风险、集中带量采购风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用