瑞迈特(301367)

投资要点

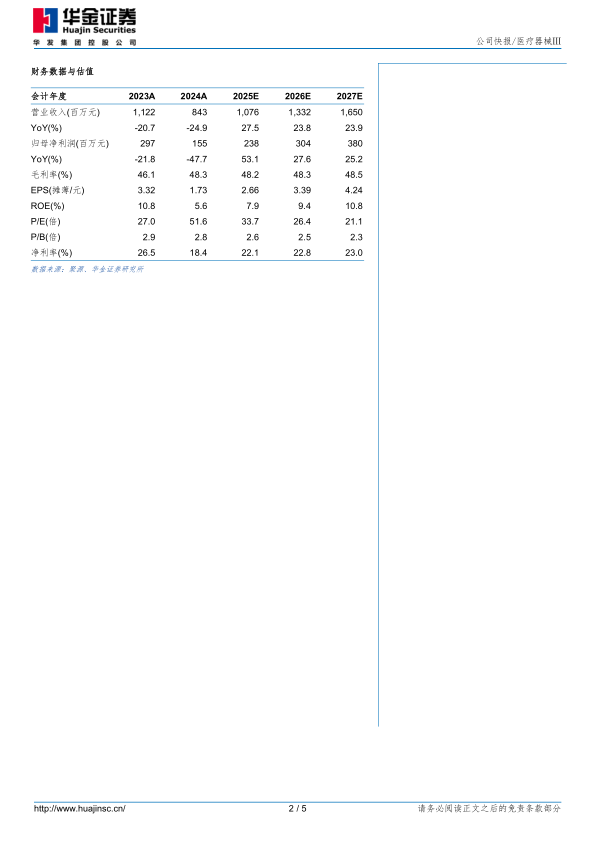

事件:公司发布2025年三季度报告,2025Q1-3实现营收8.08亿元(+34%,同比增速,下同);归母净利润1.80亿元(+44%);扣非归母净利润1.40亿元(+63%);2025Q3单季度,公司实现营收2.64亿元(+20%),实现归母净利润0.49亿元(+49%),实现扣非归母净利润0.40亿元(+113%)。毛利率方面,2025年前三季度公司毛利率52.37%,较去年同期增加1.17%;第三季度毛利率52.79%,较去年同期增加2.47%,毛利率提升主要由于成本控制有所成效和产品结构的调整,毛利率较高的耗材占比有所提升,后续毛利率将保持稳中有升态势。细分业务方面,公司第三季度家用呼吸机诊疗业务收入1.72亿元,同比增长19.27%;耗材类业务收入0.84亿元,同比增长21.37%。未来随着公司国内营销改革逐步落地,有望推动公司产品加速放量,带动公司业务实现快速增长。

海外业务实现快速增长,国内营销改革将逐步落地。2025Q3公司境外业务收入2.05亿元,同比增长40.41%,环比增长11.92%,增长主要来自于美国地区的贡献,美国地区收入同比增长63.46%,环比增长52.28%。无噪音棉新呼吸机于自7月开始已经批量进入美国市场,第三季度美国RH的动销水平逐月提升明显,随着新呼吸机医疗报销码的取得,后续有望加速放量,带动美国地区业务实现快速增长。欧洲市场方面,根据沙利文2024年8月披露数据,公司在欧洲市场份额为8.9%,排名第三。欧洲云平台方面,现已接入一级代理商及其下级代理商千余家,随着现有代理商的顺利接入及后续新代理商的持续接入,为欧洲市场增长提供持续动力。国内市场方面,公司于9月底启动线上经销向直销模式切换,第三季度处于模式转换初期,预计第四季度新模式对业绩的影响将逐步显现,预计从第四季度开始到明年全年,国内电商毛利率水平逐步提升,有望逐步贡献更多净利润。新产品方面,公司便携式制氧机POC已完成国内注册,院端小无创呼吸机也已经完成国内注册,有望给公司国内收入带来持续增量。

投资建议:我们预计公司2025-2027年收入分别为10.76/13.32/16.50亿元,增速分别为28%/24%/24%,归母净利润分别为2.38/3.04/3.80亿元,增速分别为53%/28%/25%,对应PE分别为34/26/21倍。随着公司海外新产品和渠道布局持续推进,国内营销改革,公司业绩有望保持快速增长,维持“增持”评级。

风险提示:产品研发失败风险;市场竞争加剧风险,海外市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用