迪安诊断(300244)

事件:近日,公司发布2024年年度报告:2024年实现营业收入121.96亿元,同比下降9.04%;归母净利润-3.57亿元,同比下降216.20%,主要系资产、信用减值影响;扣非归母净利润-3.80亿元,同比下降228.96%。其中,2024年第四季度营业收入29.38亿元,同比下降5.71%;归母净利润-4.88亿元,同比下降118.49%;扣非归母净利润-5.14亿元,同比下降174.33%。

4月29日,公司发布2025年第一季度报告:2025年一季度实现营业收入23.65亿元,同比下降20.45%;归母净利润-0.21亿元,同比下降190.66%;扣非归母净利润-0.26亿元,同比下降211.77%。

诊断服务高质量发展趋势显现,产品业务战略重构推进

2024年,公司整体收入端同比下降,增速承压。(1)诊断服务业务实现收入45.20亿元,同比下降12.86%,其中ICL收入41.73亿元,同比下降11.55%,主要系DRGS等控费政策致使检验需求降低的影响。但该业务高质量发展趋势显现,三级医院收入占比提升至42.82%;特检业务收入实现18.22亿元,收入占比提升至40.31%,其中病原感染收入增长57%,血液肿瘤收入增长51%,神经免疫收入增长38%。(2)诊断产品业务实现收入81.34亿元,同比下降6.36%。其中渠道产品77.87亿元,同比下降5.99%,主要系集采和业务战略重构影响;自产产品3.47亿元,同比下降13.84%。

AI为ICL行业带来机遇,公司数智化成果斐然

公司长期战略是成为一家“科技驱动+数据驱动”的健康医疗大数据公司,AI为ICL行业带来了新发展机遇,2024年公司成果斐然。公司旗下人工智能公司医策科技主导完成了国内首个病理AI领域的行业数据标准,用病理AI软件辅助医生判读诊断报告达300多万份。此外,公司携手华为云发布了“迪安医检大模型”,共同点亮健康管理灯塔。“迪安智检”客户服务终端,目前已服务8,000余家医疗机构、40,000多名医务人员。2024年底,公司在杭州数据交易所上市两款数据要素产品,表明在数据产品的安全、合规方面通过了审核和认可。

毛利率短暂调整,费用率保持稳定

2024年,公司的综合毛利率同比降低3.28pct至28.01%,主要系诊断服务受行业影响致使毛利率调整。销售费用率、管理费用率、研发费用率、财务费用率分别为9.98%、7.04%、2.51%、1.62%,同比变动幅度分别为-0.34pct、-0.02pct、-0.72pct、-0.03pct。综合影响下,公司整体净利率同比降低5.73pct至-1.39%。

2024年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为27.90%、11.61%、10.61%、2.74%、1.57%、-16.06%,分别变动+1.66pct、-4.33pct、+1.10pct、-0.86pct、-0.07pct、-9.33pct。

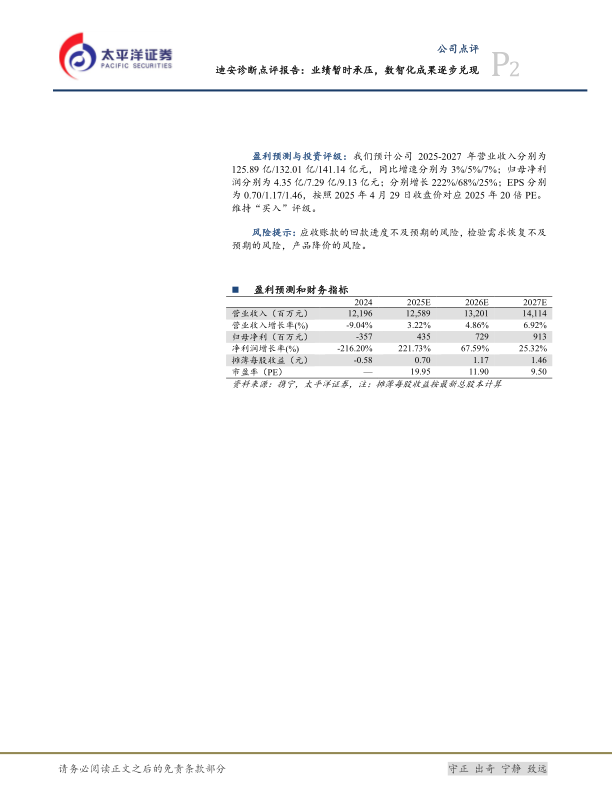

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为125.89亿/132.01亿/141.14亿元,同比增速分别为3%/5%/7%;归母净利润分别为4.35亿/7.29亿/9.13亿元;分别增长222%/68%/25%;EPS分别为0.70/1.17/1.46,按照2025年4月29日收盘价对应2025年20倍PE。维持“买入”评级。

风险提示:应收账款的回款进度不及预期的风险,检验需求恢复不及预期的风险,产品降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用