三诺生物(300298)

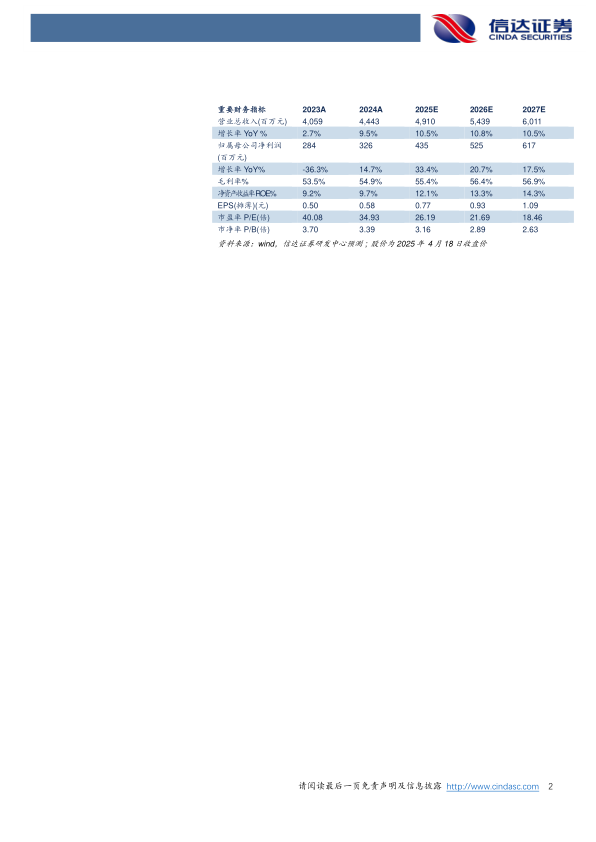

事件:公司发布2024年年报,2024年实现营业收入44.43亿元(yoy+9.47%),归母净利润3.26亿元(yoy+14.73%),扣非归母净利润2.95亿元(yoy+0.65%),经营活动产生的现金流量净额6.31亿元(yoy-14.13%)。其中2024Q4实现营业收入12.61亿元(yoy+23.22%),归母净利润0.71亿元(yoy+310.96%)。

点评:

BGM+CGM齐发力,血糖检测业务增长15.58%。2024年公司持续深耕以血糖监测产品为核心的慢性病快速检测领域,实现营收44.43亿元(yoy+9.47%),其中血糖监测产品得益于BGM的稳定增长、CGM取得较好的进展,实现营收33.21亿元(yoy+15.58%)。从盈利能力来看,公司销售毛利率为54.88%(yoy+0.82pp),销售净利率为7.78%(yoy+2.95pp),盈利能力不断提升,我们认为主要是因为血糖监测业务作为公司的传统优势业务,具有较高的毛利率水平,对公司整体毛利率起到了稳定支撑的作用;此外,随着公司运营效率不断提升,管理费用率和研发费用率均有所优化,分别为9.13%(yoy-1.18pp)、8.44%(yoy-0.34pp),而销售费用率由于线上渠道和CGM市场投入增加而略有增长,为26.82%(yoy+2.66pp)。我们认为随着公司在血糖领域的市场地位不断夯实,在慢病管理领域的品牌知名度不断提升,CGM业务亏损幅度减少,营收和利润均有望保持快速增长。

中国市场稳健发展,海外非美市场增长65.51%,潜力可期。分市场来看,公司深耕国内零售市场和基层医疗市场,加强与连锁药店、电商平台等渠道的合作,提升了产品的市场覆盖率和品牌影响力,中国市场保持稳健增长,实现收入25.78亿元(yoy+9.81%),占总营收的58.02%。国外市场方面,美国地区实现收入13.80亿元(yoy-2.68%),占总营收的31.06%,公司在巩固美国市场的同时,积极开拓其他海外市场,如欧洲、东南亚等地区,其他地区实现收入4.85亿元(yoy+65.51%),占总营收的10.92%,成为公司营收增长的新亮点。我们认为随着公司产品陆续在海外取证,和海外子公司PTS、Trividia的协同合作逐步深化,公司在国际市场的份额有望不断提升,海外市场的拓展有望为公司的长期发展注入新的活力。

盈利预测:我们预计公司2025-2027年营业收入分别为49.10、54.39、60.11亿元,同比增速分别为10.5%、10.8%、10.5%,实现归母净利润为4.35、5.25、6.17亿元,同比分别增长33.4%、20.7%、17.5%,对应2025年4月18日收盘价,PE分别为26、22、18倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用