长春高新(000661)

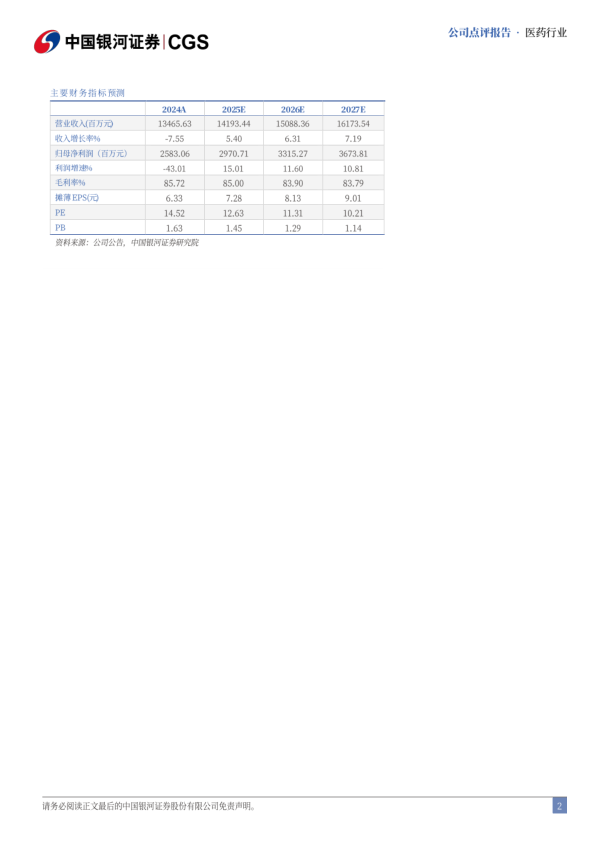

事件:2024年公司营业收入134.66亿元,同比下降7.55%;归母净利润25.83亿元,同比下降43.01%。其中2024Q4营业收入30.78亿元,同比下降20.77%;归母净利润-2.06亿元,由盈转亏。2025Q1营业收入29.97亿元,同比下降5.66%;归母净利润4.73亿元,同比下降44.95%。

金赛药业营收持平企稳,费用率提升致利润短期承压。金赛药业2024年106.71亿元,同比下降3.73%,其中国外销售收入0.99亿元,同比增长454%。归母净利润26.78亿元,同比下降40.67%。2025Q1金赛药业实现收入26.17亿元,同比增长5.94%;归母净利润5.35亿元,同比下降38.31%。我们分析收入端主要由于长效产品放量和新品销售增长,营收基本企稳。利润端承压主要由于新品销售投入、管线研发投入增加所致的费用率提升。2024年长春高新研发投入26.90亿元,同比增长11.20%,占营业收入19.97%;其中研发费用21.67亿元,同比增长25.75%,主要是子公司金赛药业加快推进新产品研发工作,加强高端人才引进所致。销售费用44.39亿元,同比增长11.81%,主要由于增强销售队伍人才引进及合规建设,加快推进核心品种及新产品销售推广工作。管理费用12.02亿元,同比增长25.59%,主要由于金赛药业新BU管理架构的调整及子公司的设立,相关费用在会计处理方面有所变化,导致管理费用有所提升。短期来看,金赛药业产品研发和销售推广对利润端带来压力。长期来看,粉针、水针均集采中标,长效产品PEG实现自产自用,同时出海业务呈现良好态势,我们预计生长激素收入和净利润有望实现稳中有增。

金赛药业处于关键转型期,多个产品或有望陆续上市。以生长激素为基石,金赛药业向妇儿健康领域延伸,促卵泡激素水剂、皮下注射水溶性黄体酮注射液、用于癌性厌食-恶病质综合征的美适亚®醋酸甲地孕酮口服混悬液等新产品陆续上市,公司产品线不断丰富拓宽。长效生长激素注射液增加SGA适应症处于Pre-NDA,成人生长激素缺乏处于Ⅲ期临床,与司美格鲁肽联用增肌减脂处于IIT。注射用伏欣奇拜单抗(原名金纳单抗)、注射用醋酸曲普瑞林微球、亮丙瑞林注射乳剂等处于上市申请阶段。

2024年百克生物、高新地产业绩下滑,华康药业业绩增长。1)子公司百克生物实现收入12.29亿元,同比下降32.64%;归母净利润2.32亿元,同比下降53.67%。营收下滑主要由于带状疱疹减毒活疫苗销量减少。2)子公司华康药业实现收入7.62亿元,同比增长8.48%;归母净利润0.52亿元,同比增长38.80%。3)高新地产实现收入7.56亿元,同比下降17.32%;归母净利润0.15亿元,同比下降80.09%。

投资建议:公司稳步推进儿科核心业务销售管理,同时加强促卵泡激素等产品的销售推广力度,当前公司正处于创新研发转型关键阶段,多个产品有望陆续实现上市销售,预计公司2025-2027年分别实现归母净利润30、33、37亿元,对应PE分别为13、11、10倍,维持“推荐”评级。

风险提示:生长激素水针集采降价风险,产品销售不及预期的风险,新品研发失败的风险,海外拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用