利安隆(300596)

投资要点

事件:利安隆发布2024半年报,24H1实现营收28.20亿元,同比增长12.54%;归母净利润2.20亿元,同比增长20.51%;扣非归母净利润2.12亿元,同比增长20.44%;毛利率21.41%,同比提升2.11pct。单季度看,24Q2实现营收14.66亿元,同比增长11.08%,环比增长8.23%;归母净利润1.13亿元,同比增长13.30%,环比增长5.45%;扣非归母净利润1.13亿元,同比增长17.83%,环比增长14.54%;毛利率21.43%,同比提升1.88pct,环比提升0.05pct。

业绩持续修复,各板块稳健增长。利安隆业绩(归母净利润)自2022Q4开始明显下滑,出现了-23.11%较大幅度同比负增长,并持续扩大到2023Q3的-37.59%,2023Q4业绩同比增长为-12.25%,下滑幅度出现明显缩窄,并在2024Q1出现同比29.19%正增长,经营拐点已现,2024Q2同比增长13.30%,业绩持续改善。盈利能力方面,毛利率自2022Q3的24.58%下行至2022Q4的19.75%后继续低位震荡,到2023Q3毛利率为19.11%,2023Q4毛利率上行至21.27%,盈利能力出现明显修复,并在2024Q1延续改善趋势提升至21.38%,2024Q2进一步提升至21.43%。2024年上半年分产品来看,公司各业务板块收入均实现稳定增长,其中抗氧化剂实现收入8.69亿元,同比增长13.81%,毛利率19.80%,同比提升3.71pct;光稳定剂收入10.22亿元,同比增长10.62%,毛利率34.16%,同比提升3.77pct;U-pack收入2.88亿元,同比增长4.95%,毛利率8.63%,同比提升2.16pct;润滑油添加剂收入5.22亿元,同比增长26.44%,毛利率7.95%,同比下滑6.59pct。从事润滑油添加剂的锦州康泰经营业绩下降主要为单位销售价格降低、单位成本上升和存货跌价计提所致。

多层次业务明晰,打造可持续发展。公司第一、第二、第三生命曲线清晰,第一曲线高分子材料抗老化领域已深耕多年,基本盘扎实稳健,技术和人才储备充分,随着珠海基地抗氧剂新增产能、衡水基地内蒙基地光稳定剂新增产能投产达产,加上具有全球产能和市场优势的特殊抗氧剂、紫外线吸收剂产品,公司产品竞争能力和供应保障能力进一步提升。第二曲线润滑油添加剂正值供应链自主可控的关键窗口期,二期新产能已于2023年投产,2024年稼动率持续上行,该领域未来增量发展提速确定性高。第三曲线生命科学领域广阔无垠,公司本着立足未来,先发从基础布局,快速完善产品配套,为未来打开了无限的发展空间。截止2023年12月底,公司抗老化剂(含U-pack)、润滑油添加剂(不含中间体)设计产能分别为21.54、13.3万吨,产能利用率分别为59.20%、38.64%。新兴业务方面,公司已完成对宜兴创聚增资,宜兴创聚完成对韩国IPI公司100%股权并购,公司持宜兴创聚51.1838%股份,宜兴创聚持股韩国IPI公司100%股份,开启了高端电子级PI材料领域和海外公司研发和生产运营的新篇章。公司已经量产销售YPI、FTPI、PTPI,均对标国际美日韩企业,同时PI材料国产化生产线正在宜兴筹备建设,预计将于2025年投入使用。公司2.0战略强化为2028年新材料事业部营收目标100亿元、润滑事业部营收目标40亿元,生命科学事业部营收目标10亿元。

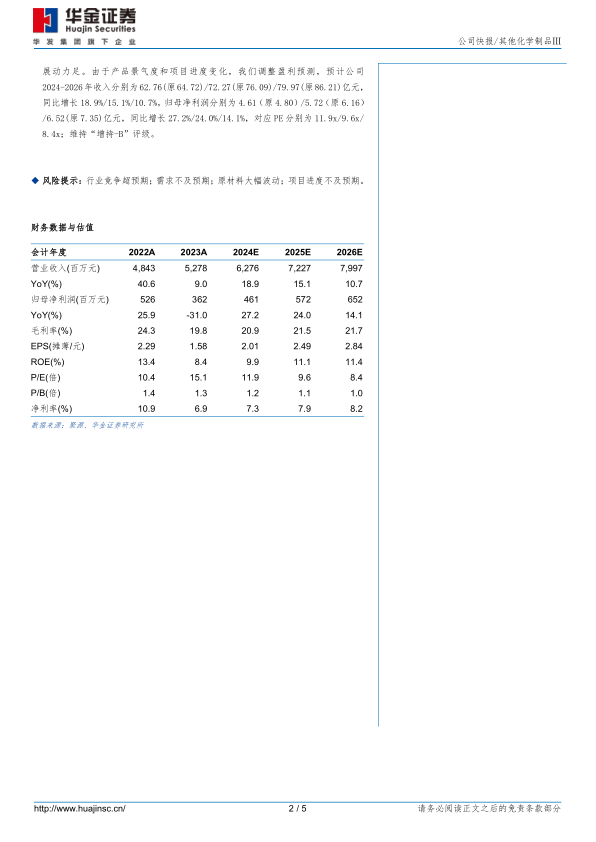

投资建议:利安隆盈利延续改善,各版块稳健增长,多元业务层次明晰,可持续发展动力足。由于产品景气度和项目进度变化,我们调整盈利预测,预计公司2024-2026年收入分别为62.76(原64.72)/72.27(原76.09)/79.97(原86.21)亿元,同比增长18.9%/15.1%/10.7%,归母净利润分别为4.61(原4.80)/5.72(原6.16)/6.52(原7.35)亿元,同比增长27.2%/24.0%/14.1%,对应PE分别为11.9x/9.6x/8.4x;维持“增持-B”评级。

风险提示:行业竞争超预期;需求不及预期;原材料大幅波动;项目进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用