诺唯赞(688105)

投资要点

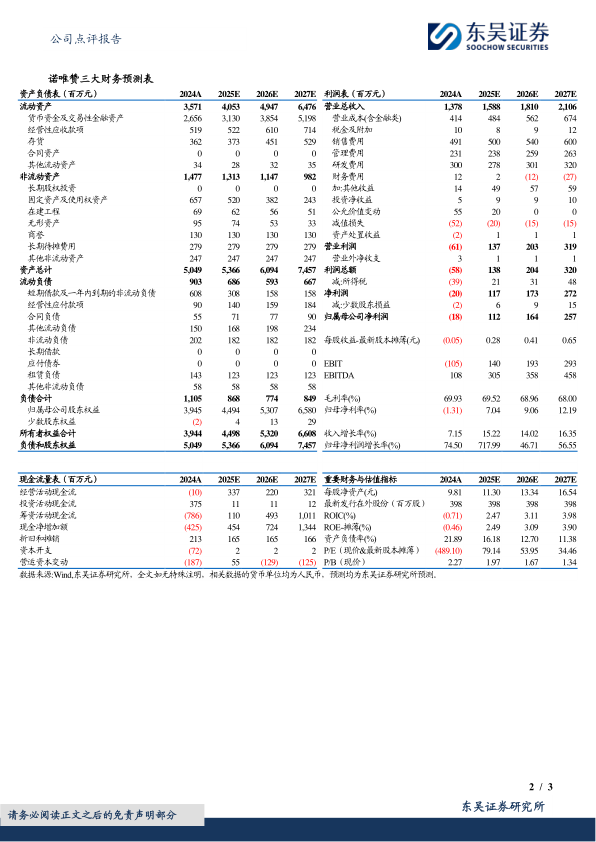

事件:公司发布2024年年报,24年实现营收13.78亿元(+7.15%,括号内为同比增速,下同),归母净利润-0.18亿元(同比减亏5300万元;24年确认股份支付费用4385万元,剔除股份支付费用影响后实现经营性盈利),扣非归母净利润-0.83亿元(同比减亏1.10亿元)。公司降本增效,实现销售毛利率同比增长-1.10pct,销售费用率-1.09pct,管理费用率-1.58pct,研发费用率-4.53pct。

生命科学板块增速系细胞蛋白等新产品系列以及海外销售带动,生物医药板块增速系GLP-1等业务贡献:①生命科学业务板块实现营收10.3亿元(+19%,同比,下同),主要系新品(细胞蛋白类试剂设备销售额翻番,核酸提取新产品线yoy+70%)以及海外销售带动。②生物医药板块实现营收1.8亿元(+6%),主要系新冠疫苗相关业务收缩;但司美格鲁肽业务销售约5000万元,填补业绩缺口。③IVD板块实现营收1.66亿元(-30%),其中常规POCT业务有所收缩,而呼吸道病原体快检和阿尔茨海默病(AD)血检解决方案则是重点发展方向。④境外业务实现营收1.01亿元(+122%),境外毛利率高达81%,24年多款酶原料完成DMF备案并激活,海外销售额提高有望拉动毛利率提升。

我们认为公司的经营亮点及未来看点主要在于:①夯实研发投入并卓有成效:公司2024年研发投入3.0亿元(研发费用率21.8%),持续推出新产品上市,巩固公司分子试剂国内龙头地位;同时,生物试剂酶等原料进口替代空间依旧较大,客户国产替代意愿较强。②AD血检产品有望快速放量:公司24年完成AD相关大临床并加大学术推广,与临床医院及大型体检机构形成战略合作,25年有望凭借先发优势迅速抢占市场。③司美格鲁肽酶&中间体业务有望随下游需求放量:司美口服制剂上市后将对相关原料和酶的需求量增大,公司具备放大生产和规模供应能力,可保障数十千克级的批产能。④微流控平台海外获证上市:24年顺利取得欧盟准入资质,25正式开启全球的商业化进。⑤业务类型持续丰富,平台型公司雏形渐显:公司自成立以来始终注重业务的横向拓展,现已形成稳定型业务-生命科学,成长型业务-体外诊断、生物医药,探索型业务-实验室耗材、微流控平台、实验室仪器、动物检疫终端试剂等,多元化业务有助公司持续拓宽成长空间,平台型公司雏形渐显。

盈利预测与投资评级:结合市场环境变化,我们将公司2025-2026年营收从19.82/23.86亿元下调至15.88/18.10亿元,归母净利润从3.66/4.65亿元下调至1.12/1.64亿元,并预测2027年营收和归母净利润分别为21.06亿元和2.57亿元;2025-2027年对应当前股价PE分别为79/54/34×。考虑到公司为分子试剂龙头且具备多条成长线,维持“买入”评级。

风险提示:下游需求变化,新产品市场拓展不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用