万孚生物(300482)

摘要:

事件:公司发布2024年年度报告,2024年实现营业收入30.65亿元(+10.85%),归母净利润5.62亿元(+15.18%),扣非净利润4.97亿元(+19.90%),经营性现金流3.62亿元(+10.05%)。2024Q4实现营业收入8.83亿元(+16.20%),归母净利润1.26亿元(+43.14%),扣非净利润1.10亿元(+41.70%)。

业绩稳健体现经营韧性,结构优化促进盈利改善。①传染病:2024年实现收入10.42亿元(+9.50%),毛利率58.10%(+0.35pct),国内流感检测产品市场份额得以提升、血液传染病检测业务增长较为显著,呼吸道三联检测试剂盒(POC/OTC)产品获美国FDAEUA授权,并于2025年1月获得FDA510(k)许可;②慢病管理:2024年实现收入13.69亿元(+22.38%),毛利率75.88%(+0.57pct),占总营收比例为44.7%,已成为第一大业务板块,化学发光、免疫荧光平台在等级医院和基层市场实现双线突破;③毒品(药物滥用):2024年实现收入2.86亿元(-13.39%),毛利率58.95%(+1.74pct),主要受到北美毒检市场激烈竞争影响,随着多元化新品的不断导入以及经销网络效能提升,未来该业务经营有望实现逐步回升;④优生优育:2024年实现收入2.94亿元(+9.97%),毛利率44.57%(+0.17pct),通过提升服务体系能力、加速差异化产品创新,稳步提升核心产品市占率。

全球化布局推进提供增长动能,本地化产能部署对冲关税风险。2024年公司境外收入11.03亿元(+43.23%),占营收比重提升至35.98%。公司在国际市场持续进行产品改进升级,推动海外国家市场准入,并通过化学发光业务的不断导入进军中高端市场,海外装机量同比快速增长。目前公司已建立数百人的国际部销售团队,产品覆盖150多个国家/地区,海外销售近年保持高速增长趋势。此外,据公司公告,公司美国业务占比约10%,已在圣地亚哥布局本地化工厂并具备量产能力、提前备货备料,预计短期内供应不会受到关税政策变化影响,同时海外市场整体盈利水平的快速提升在一定程度上亦能对冲单一市场政策波动风险。

技术研发进展顺利,产品矩阵愈发丰富。2024年公司研发投入4.38亿元(占营收14.30%),全年完成82项新品上市(试剂75项+仪器7款),覆盖化学发光、分子诊断、病理等领域,核心进展包括:推出FC-9000系列超高速化学发光仪器,实现管式发光低、中、高速仪器及单发仪器的全面上市;完善急诊检测组合,推出FS-1000/FS-2000两款全新干式荧光免疫分析仪;公司投资的赛维森科技“宫颈细胞数字病理图像辅助诊断软件”获批首张宫颈细胞学AI辅助诊断三类产品注册证,病理检测效率与精准诊断能力全面提升。

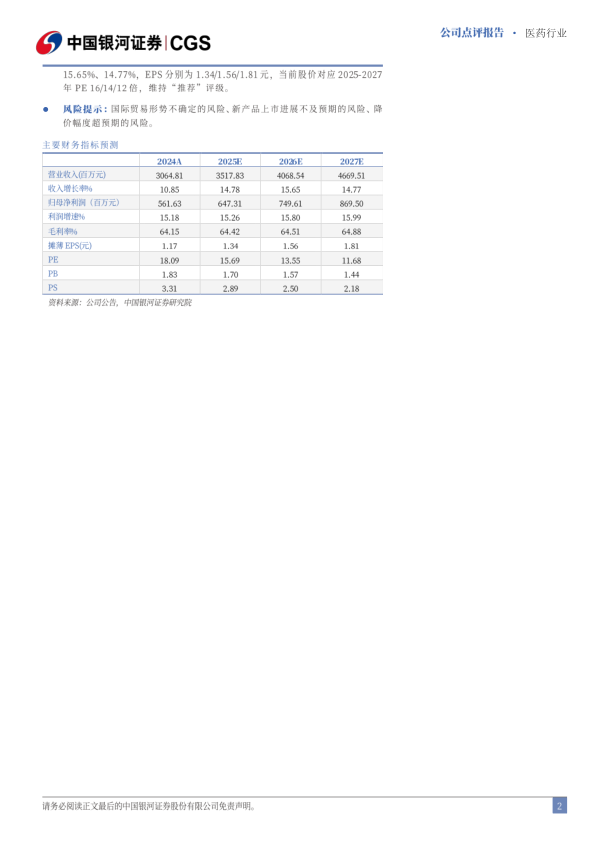

投资建议:公司是国内POCT诊断龙头,在技术平台及产品管线方面拥有显著优势,国内及国际市场共同发力,多领域战略布局稳步推进,未来长期前景良好。考虑到外部经营环境及国际贸易政策仍存在较大不确定性,我们调整并预测公司2025-2027年归母净利润至6.47/7.50/8.70亿元,同比增长14.78%、15.65%、14.77%,EPS分别为1.34/1.56/1.81元,当前股价对应2025-2027年PE16/14/12倍,维持“推荐”评级。

风险提示:国际贸易形势不确定的风险、新产品上市进展不及预期的风险、降价幅度超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用