中心思想

业绩环比显著改善,维生素业务迎来景气周期

浙江医药2019年上半年业绩虽受高基数影响同比下滑,但第二季度业绩环比实现显著改善,主要得益于VA/VE产品价格回升及销量增长。公司正抓住维生素行业格局重塑和产能投放的战略机遇,特别是VA产能的逐步释放和VE市场寡头垄断格局的形成,预示着维生素业务将迎来新的景气周期。

医药制造与商业稳健发展,创新驱动长期增长

在维生素业务向好的同时,公司的医药制造和医药商业业务保持平稳发展,并积极布局创新药和仿制药一致性评价,以及国际化市场。苹果酸奈诺沙星针剂、利奈唑胺原料药、注射用替考拉宁等产品线的进展,以及万古霉素和达托霉素的FDA上市申请,共同构筑了公司长期增长的驱动力。

主要内容

2019年中报业绩概览

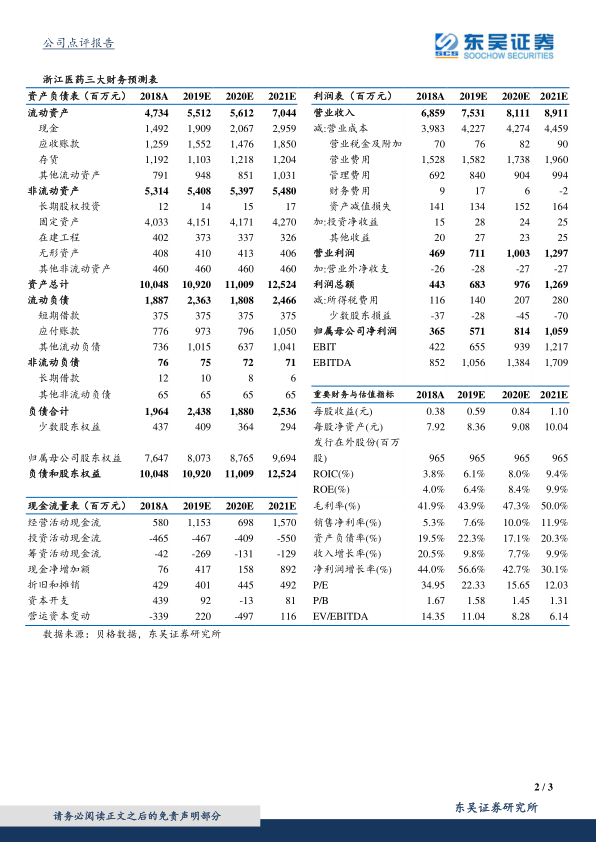

浙江医药发布2019年中报,报告期内实现营业收入35.86亿元,同比增长5.69%。归属于母公司股东的净利润为2.81亿元,同比减少40.09%。业绩同比下滑主要系2017年底VA/VE高景气度导致去年同期基数较高。值得注意的是,2019年第二季度公司业绩环比改善明显,主要得益于VA/VE价格回升叠加销量增加。此外,第二季度计提减值5943万元,且第一季度净利润部分来源于出售仙琚制药股票所得,进一步凸显了公司主营业务环比改善的显著性。

维生素业务:产能释放与市场重塑

VA产能逐步投放,把握市场机遇

尽管国内VA需求低迷且行业存在产能扩张,但全球市场供应端出现结构性变化。巴斯夫欧洲产线在2020年之前只能低负荷运行,并计划在2020年下半年停产并线。在此背景下,浙江医药2500吨VA粉产能的逐步投放恰逢其时,有望抓住全球市场供应紧张的机遇。公司目前已拥有1000吨VA油产能,具备较大的市场弹性。

VE行业格局重塑,中期向好

帝斯曼与能特科技的整合对VE行业格局产生了重大影响,市场重新回归帝斯曼、巴斯夫、新和成和浙江医药四家寡头垄断的局面。由于帝斯曼需要时间升级能特科技的产线,预计中期VE市场将呈现向好态势。浙江医药目前拥有2万吨VE油产能,在新的市场格局中具备显著的竞争优势和弹性。

医药制造与商业业务:平稳发展与长期亮点

短期关注创新制剂进展

公司医药制造和医药商业类业务发展平稳。短期内,市场重点关注苹果酸奈诺沙星针剂的研发进展,该产品有望成为公司新的增长点。

中期看好API与一致性评价

在中期发展方面,利奈唑胺原料药已获批,为公司带来了新的市场机会。同时,注射用替考拉宁、米格列醇片、乳酸左氧氟沙星片等多个产品已上报一致性评价,若顺利通过,将进一步提升公司在仿制药市场的竞争力。

国际化战略稳步推进

公司积极推进国际化战略,正以505b2方式申请万古霉素和达托霉素的FDA上市,这标志着公司在高端制剂和原料药国际市场拓展方面迈出了坚实步伐,有望为公司带来长期的国际市场收益。

盈利预测与投资评级

财务预测与估值分析

根据预测,公司2019年至2021年营业收入将分别达到75.31亿元、81.11亿元和89.11亿元,呈现稳健增长态势。归属于母公司净利润预计分别为5.71亿元、8.14亿元和10.59亿元,年复合增长率显著。每股收益(EPS)预计分别为0.59元、0.84元和1.10元。基于当前股价,对应的市盈率(P/E)分别为22倍、16倍和12倍,估值具有吸引力。

维持“买入”评级的主要依据

综合考虑VA产能的逐步发挥、VE行业格局的重塑带来的市场机遇,以及医药业务的平稳高质量发展和创新管线的持续推进,维持对浙江医药的“买入”评级。

风险提示

公司面临的主要风险包括:国内生猪疫情持续可能导致相关产品需求低迷,进而影响产品提价节奏慢于预期;创新药、创新制剂以及一致性评价的进展存在不确定性,可能影响公司未来业绩。

总结

浙江医药2019年上半年业绩在经历同比下滑后,第二季度实现显著环比改善,主要得益于维生素产品价格回升和销量增长。公司正处于维生素行业景气周期,VA产能的逐步投放和VE市场格局的重塑为其带来了重要的发展机遇。同时,医药制造和商业业务保持稳健,创新药和一致性评价的推进以及国际化战略的实施,为公司提供了长期的增长动力。基于积极的盈利预测和估值分析,公司维持“买入”评级,但需关注生猪疫情及创新药进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用