中心思想

2018年业绩强劲增长,多业务驱动利润提升

海普瑞在2018年实现了显著的业绩增长,营收和归母净利润分别同比增长69.34%和213.33%,扣非后归母净利润更是飙升929.45%。这一强劲表现主要得益于肝素原料药价格的提升以及制剂业务的快速增长,显示出公司核心业务的强大盈利能力和市场竞争力。

战略转型成效显著,未来增长潜力巨大

公司“特色原料药+制剂+创新药”的战略布局价值日益凸显。通过原料药业务的寡头格局优势、制剂业务的国际化扩张(如多普乐的收购及多国准入)、以及创新药和CDMO业务的积极布局,海普瑞正逐步构建多元化的增长引擎,有望在未来持续释放业绩弹性,展现出巨大的市场增长潜力。

主要内容

2018年度业绩回顾与分析

营收与利润表现亮眼

2018年,海普瑞发布了亮眼的年度业绩报告。公司实现营业收入48.15亿元,同比增长69.34%。归属于母公司股东的净利润达到6.16亿元,同比大幅增长213.33%。扣除非经常性损益后,归母净利润为4.21亿元,同比激增929.45%,显示出公司主营业务盈利能力的显著提升。

肝素原料药与制剂业务贡献显著

从业务构成来看,原料药业务实现营收30.31亿元,同比增长62.95%;制剂业务营收10.30亿元,同比增长21.39%;CDMO业务营收5.25亿元,同比增长10.90%。利润增长的主要驱动因素是肝素原料药提价和制剂业务的快速发展。2018年肝素原料药销售量达到80801.56亿单位,同比增长25.02%,同时其毛利率提升了10.54个百分点。制剂业务方面,多普乐在2018年实现了1.906亿元的承诺业绩。

盈利能力与费用控制

毛利率大幅提升,原料药提价是主因

2018年公司整体毛利率达到40.09%,同比大幅提升16.12个百分点。具体来看,原料药毛利率为40.45%,提升10.54个百分点;制剂毛利率为55.81%,提升9.68个百分点;CDMO毛利率为17.69%,提升4.21个百分点。其中,原料药提价是驱动公司整体毛利率提升的核心因素。

期间费用率优化,销售费用有所增加

公司期间费用率为19.65%,同比下降1.50个百分点,显示出良好的费用控制能力。然而,销售费用率同比提升3.65个百分点至6.03%,主要系天道医药和欧洲子公司市场推广加快所致。管理费用率同比下降3.45个百分点至7.91%,财务费用率同比下降1.70个百分点至1.83%。

“特色原料药+制剂+创新药”战略布局

原料药业务:寡头格局与价格回暖

在原料药业务方面,肝素市场呈现寡头格局,叠加环保政策趋严和非洲猪瘟疫情等因素催化,肝素价格持续回暖,预计未来肝素原料药价格有望继续提升,为公司带来稳定的盈利增长。

制剂业务:国际化布局与业绩承诺

制剂业务通过收购多普乐,并成功获得欧盟、波兰、菲律宾等多个国家的准入许可,使海普瑞成为制剂出口领域的国际化参与者。根据业绩承诺,多普乐预计在2019年和2020年分别实现归母净利润2.868亿元和3.408亿元,将持续贡献可观利润。

创新药与CDMO业务:新增长点与未来弹性

胰酶业务有望受益于CM-AT的获批,带动业务量增长。CDMO业务通过收购赛湾生物切入生物大分子制药领域,已于2018年实现扭亏为盈,预计从2019年开始贡献利润。此外,公司积极投资大量海外创新药项目,目前进度靠前的项目包括CM-AT、RVX-208和Oregovomab等,这些创新品种有望为公司带来新的业绩增长点和未来弹性。

盈利预测与估值

持续增长预期与“强烈推荐”评级

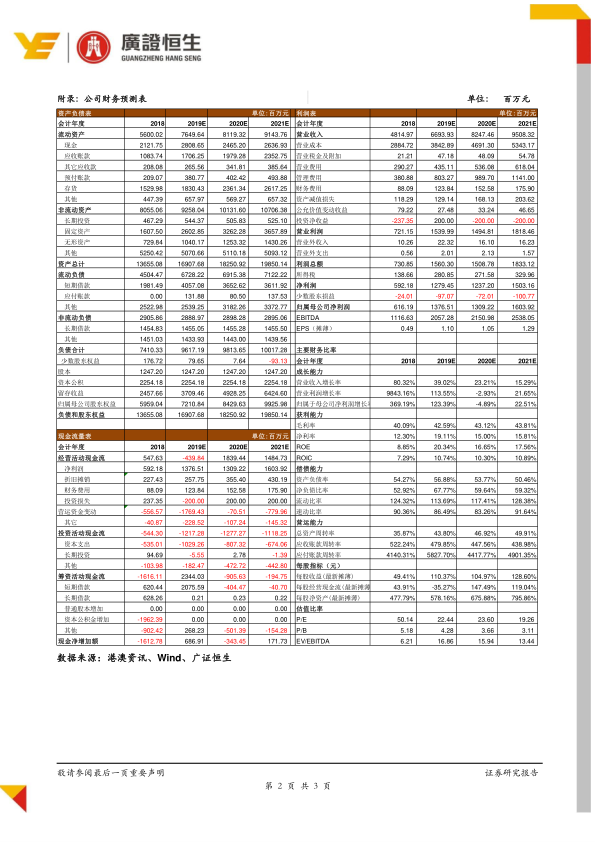

基于公司现有业务情况和战略布局,分析师预测海普瑞2019年至2021年扣非后归母净利润将分别达到9.77亿元、13.09亿元和16.04亿元,对应市盈率(PE)分别为32倍、24倍和19倍。鉴于其强劲的增长潜力和战略优势,报告维持对海普瑞的“强烈推荐”评级。

风险提示

市场与研发风险需关注

报告提示投资者需关注潜在风险,包括原料药价格波动风险、环保管制风险以及研发进度不达预期的风险,这些因素可能对公司未来的业绩产生影响。

总结

海普瑞在2018年凭借肝素原料药提价和制剂业务的快速增长,实现了营收和净利润的显著高增长。公司整体毛利率大幅提升,期间费用率得到优化,显示出良好的盈利能力和运营效率。同时,公司“特色原料药+制剂+创新药”的战略布局成效显著,原料药业务受益于市场格局,制剂业务通过国际化扩张贡献稳定利润,创新药和CDMO业务则为未来增长提供了新的动力。尽管存在原料药价格波动、环保管制和研发进度等风险,但基于其强劲的业绩表现和清晰的战略规划,分析师维持“强烈推荐”评级,预计公司未来将持续保持增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用