中心思想

优宁维的市场定位与增长潜力

优宁维(301166)作为国内领先的生命科学研究综合服务商,以抗体为核心,构建了一站式服务平台,为高等院校、科研院所、医院和生物医药企业提供全面的生命科学试剂、仪器、耗材及综合技术服务。公司通过整合全球50多家知名品牌抗体产品,并积极发展自主品牌,已成为国内抗体品种及规格最全面的供应商之一,SKU数量超过582万种(截至2021年12月31日)。公司业绩保持稳健增长,2016年至2021年营业总收入年均复合增长率达26.55%,归母净利润年均复合增长率达38.77%,显示出良好的成长性。

行业发展机遇与投资建议

国内科研试剂及耗材市场空间广阔,预计可超千亿,且在国家政策支持、研究经费持续投入以及全球及中国制药市场研发支出快速增长等多重因素推动下,生命科学服务行业正迎来稳步发展机遇。尽管国内市场国产化率较低,海外巨头占据主导地位,但优宁维凭借其丰富的产品种类、优质稳定的客户资源、多元化的销售体系以及加大自主品牌生产布局的战略,有望在国内市场中加速追赶并扩大市场份额。报告首次覆盖优宁维,基于其在行业内的品牌形象和综合服务能力,给予“推荐”评级,预计2022年和2023年每股收益分别为1.63元和2.05元。

主要内容

1、公司是以抗体为核心的生命科学研究综合服务商

1.1 公司概况

优宁维面向高等院校、科研院所、医院和生物医药企业,提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务。公司搭建了一站式综合服务平台,整合了Agilent、BD、CST等50多家知名品牌抗体产品,形成了以第三方品牌为主、自主品牌为辅的供应体系,树立了“优宁维-抗体专家”的品牌形象。截至2021年12月31日,公司提供生命科学试剂产品SKU超过582万种,覆盖基因、蛋白、细胞、组织及动物等不同水平的研究对象,涵盖生命科学基础研究、医学基础研究、体外诊断研究、药物研发、细胞治疗研究等领域。公司实际控制人为冷兆武、许晓萍夫妇,两人直接及间接合计持有公司股份比例为48.96%(截至2022年一季度)。

1.2 公司是国内提供生命科学试剂产品最全面的企业之一

- 1.2.1 公司抗体产品

公司是国内提供抗体产品最全面的企业之一,通过整合BD、CST、R&D Systems等第三方品牌抗体,广泛覆盖免疫学、神经科学、肿瘤等研究领域。截至2021年9月30日,公司提供一抗产品SKU275.89万种,二抗产品SKU3.38万种,支持WB、FCM、IHC/IF、ELISA/ELISPOT等主要抗体应用方法。

- 1.2.2 公司抗体相关试剂

公司抗体相关试剂产品包括检测试剂盒、重组蛋白/多肽、辅助试剂,广泛应用于基础科研、药物研发、细胞治疗研究、体外诊断产品研发等领域。截至2021年9月30日,公司提供抗体相关试剂产品SKU50.61万种。

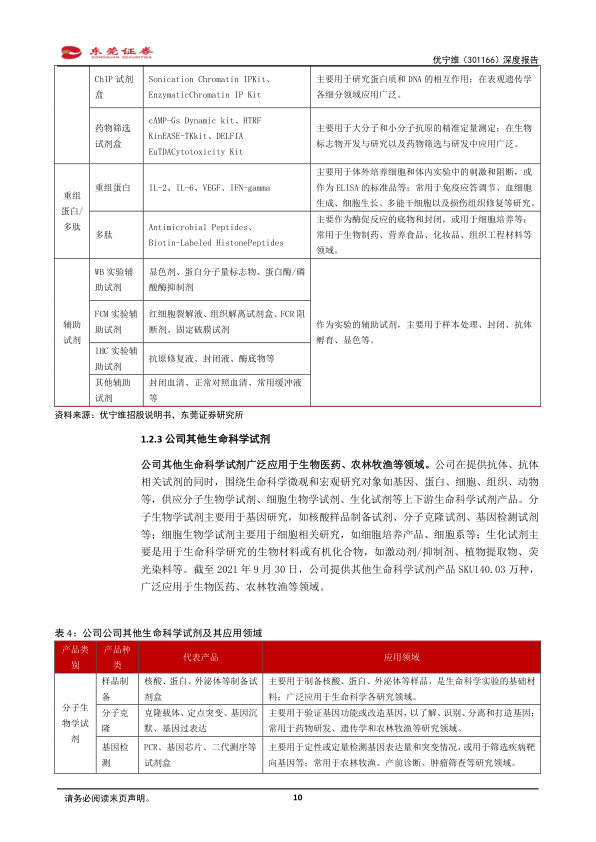

- 1.2.3 公司其他生命科学试剂

公司还供应分子生物学试剂、细胞生物学试剂、生化试剂等上下游生命科学试剂产品。截至2021年9月30日,公司提供其他生命科学试剂产品SKU140.03万种,广泛应用于生物医药、农林牧渔等领域。

- 1.2.4 公司生命科学仪器及耗材

公司配套提供生命科学仪器及耗材产品,围绕中高端免疫学检测分析仪器开展,包括酶标仪、凝胶成像仪、超敏多因子电化学发光分析仪、流式细胞仪等检测分析仪器,以及全自动组织处理器、移液器等样本制备仪器及耗材,为客户提供一站式便捷采购。

- 1.2.5 公司实验服务

公司提供实验外包服务,基于免疫学技术,运用FCM、WB、ELISA、IHC、IF、MSD及HTRF等抗体应用方法,向高校、科研院所、医院、生物医药企业等客户提供基因、蛋白、细胞、组织水平的单/多因子、流式、免疫组化及均相时间分辨荧光等检测和数据分析服务。

1.3 公司业绩成长性较好

2016年至2021年,公司营业总收入从3.42亿元增长至11.10亿元,年均复合增长率(CAGR)为26.55%;归母净利润从0.21亿元增长至1.09亿元,CAGR为38.77%。2020年受疫情影响营收增速放缓至7.90%,2021年恢复快速增长,营收增速达30.69%。公司期间费用率从2017年的13.17%下降到2021年的9.49%,毛利率从21.53%上升到23.19%,净利率从6.05%上升到9.80%,显示出良好的盈利能力提升。

1.4 生命科学研究试剂是公司现阶段核心产品

生命科学研究试剂是公司营收的主要贡献者,历年营收占比均超过80%,毛利率稳定在21%左右。生命科学仪器及耗材和综合技术服务也贡献了部分营收。

1.5 公司收入主要来源于科研单位和生物医药企业客户

公司客户主要为科研单位(高等院校、科研院所、医院等)、生物医药企业和经销商。来自科研单位和生物医药企业客户的收入占比超过84%,是公司主要下游客户。受益于基础研究经费投入加大和生物药新药研发加速,公司对这两类客户的销售收入大幅提升。

2、多重因素推动生命科学服务行业稳步发展

2.1 生命科学服务行业概况

- 2.1.1 海外巨头主导市场,国内市场国产化率低

国际科学服务行业已形成赛默飞世尔、德国默克、丹纳赫、艾万拓等巨头主导的市场格局,通过并购实现高集中度。国内市场起步较晚,国产化率较低,抗体试剂行业中进口品牌占据近90%的市场份额,其中Abcam、Merck、CST、Thermo Fisher等品牌市场份额分别为8.4%、7.3%、6.6%和5.7%,国产品牌仅占9.8%。

- 2.1.2 国内市场空间预计可超千亿

根据国家统计局数据,2020年我国政府属研究机构及高等学校R&D经费支出总额达5291.3亿元。若按科研试剂、实验耗材支出占比20%计算,预计该部分市场规模约为1058.2亿元。加上企业R&D经费支出1.87万亿元的需求,预计国内科研试剂及耗材市场空间可超千亿。

2.2 多重因素推动行业发展

- 2.2.1 国家政策支持产业发展

近年来,国家出台一系列鼓励政策,如《国家创新驱动发展战略纲要》、《“十三五”国家科技创新规划》和《第十四个五年规划和2035年远景目标纲要》,明确提出加大R&D经费投入,提升基础研究投入比重,加强科研条件建设,支持国产科研用试剂研发,推动生命科学服务行业快速发展。

- 2.2.2 研究经费投入持续增加

- 2.2.2.1 发达国家研究经费投入保持较快增长

美国、德国2000-2018年研究经费投入年均复合增速分别为4.4%和5.6%,2018年分别达到5839亿美元和1245.3亿美元,占GDP比例分别为2.83%和3.13%。

- 2.2.2.2 我国研究经费投入增速快于发达国家

我国2000-2018年研究经费投入年均复合增速约为18.7%,2020年达到2.44万亿元,同比增长10.2%,已居世界第二。2020年我国研究经费投入占GDP比例约为2.4%,较发达国家仍有提升空间。我国研究经费主要投向试验发展(82.7%),企业是投入主体(76.6%)。

- 2.2.3 全球制药市场及研发支出保持较快增长

全球医药市场规模预计从2019年的1.32万亿美元增长至2024年的1.64万亿美元,CAGR约为4.4%。全球生物药市场增速更快,预计从2019年的2864亿美元增长至2024年的4567亿美元,CAGR约为9.8%。全球医药市场研发支出预计从2019年的1824亿美元增长至2024年的2270亿美元,CAGR约为4.5%,2019年研发支出占总规模的13.8%。

- 2.2.4 我国制药市场及研发支出快于全球市场增长

中国医药市场规模预计从2019年的2363亿美元增长至2024年的3226亿美元,CAGR约为6.4%,快于全球市场。中国生物药市场增速更快,预计从2019年的480亿美元增长至2024年的1096亿美元,CAGR约为18%。中国医药市场研发支出预计从2019年的211亿美元增长至2024年的476亿美元,CAGR约为17.7%,远快于全球市场,但2019年研发支出占中国制药市场总规模的8.9%,低于同期全球水平。

3、基于一站式平台,为客户提供专业全面的生命科学综合服务

3.1 公司产品种类丰富,积累了大量优质且稳定的客户资源

截至2021年9月30日,公司提供生命科学试剂产品SKU超过469万种,其中抗体279万种,覆盖基因、蛋白、细胞、组织及动物等研究对象,是国内抗体品种及规格最全面的供应商之一。公司累计服务客户超过10,000家(覆盖科研人员超过10万名),自有电子商务平台注册用户超过10.76万名,客户包括清华大学、北京大学等92所985、211大学,中国科学院系统等454所科研院所,复旦大学附属中山医院等498所三甲医院,以及50多家国内外上市公司,形成了优质且稳定的客户资源。

3.2 公司加大自主品牌的生产规模和布局

公司自主品牌“Absin”产品生产以ODM委托生产为主,并于2019年开始小规模自主生产检测试剂盒、缓冲液等产品,销售收入从2019年的167.10万元增长至2021年的1030.32万元。公司拟总投资2.80亿元在南京建设自主品牌生产基地,投资新生产线和研发实验室,持续研发新技术,拓宽自有品牌产品线,提升生产规模,以显著提升自主生产产品所占份额。

3.3 公司为客户提供专业全面的生命科学综合服务

公司专注于以抗体为核心的生命科学试剂领域,通过精心筛选全球抗体生产商及其产品体系,提供各研究领域的特色抗体产品。公司提供全方位的综合技术服务,包括抗体的精准查询及智能推荐、流式抗体的配色及组合、免疫组化抗体的多指标组合、抗体相关检测实验服务等。同时,围绕抗体核心应用技术开展研究,开发偶联抗体和检测试剂盒等产品,深化抗体标记技术,为深度应用、定制服务及实验服务提供技术支持。

3.4 公司构建了多元化销售体系

公司根据客户类型及需求,构建了线上平台与线下渠道并行,直销为主、经销为辅的多元化销售体系。线上平台通过精准检索、智能推荐、订单全流程追踪系统提供便捷购买体验;线下渠道在全国设立5个销售子公司和32个办事处,初步实现辐射全国的扁平化营销网络。直销模式下,公司可与客户保持直接紧密联系,及时了解需求和反馈,提供全面技术支持,报告期内直销收入占营业收入比例均在84%以上。

4、投资建议

首次覆盖,给予公司“推荐”评级。预计公司2022年、2023年每股收益分别为1.63元和2.05元,对应估值分别为37倍和30倍。公司产品种类丰富,在行业内树立了“优宁维-抗体专家”的品牌形象,基于一站式平台,为客户提供专业全面的生命科学综合服务,积累了大量优质且稳定的客户资源。

5、风险提示

主要风险包括行业竞争加剧、供应商终止合作、主要品牌厂商直销替代、业务与模式创新失败以及产品质量风险等。

总结

优宁维(301166)作为国内生命科学研究综合服务商,凭借其以抗体为核心的一站式服务平台、丰富的产品种类和广泛的客户基础,在快速增长的国内科研试剂及耗材市场中占据重要地位。公司业绩持续向好,营收和净利润均保持稳健增长,且盈利能力不断提升。在国家政策支持、研究经费投入增加以及制药市场研发支出增长等多重利好因素驱动下,生命科学服务行业前景广阔。尽管面临海外巨头主导和国内市场竞争加剧的挑战,优宁维通过加大自主品牌建设和优化多元化销售体系,有望进一步巩固市场地位。报告首次覆盖并给予“推荐”评级,肯定了公司在行业中的竞争优势和未来发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用