信邦制药(002390)

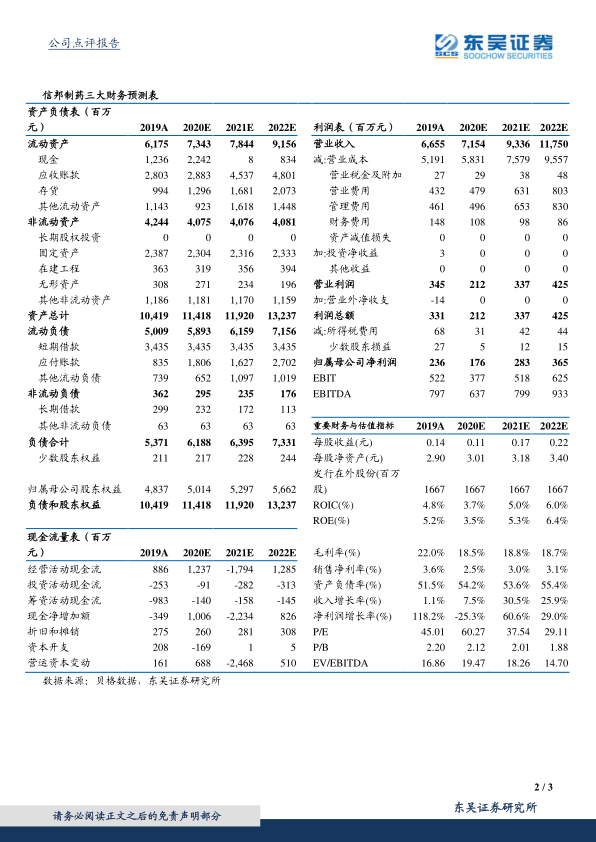

事件:2020年前三季度公司实现营业收入42.80亿元,同比增长-14.72%,实现归母净利润1.23亿元,同比下降38.44%,实现扣非归母净利润1.22亿元,同比下降37.51%。经营性现金流净额5.17亿元,同比下降9.92%。

疫情影响短期业绩,公司经营逐季恢复:上半年,由于新冠肺炎疫情影响,公司营业收入同比下降,但得益于于贵州省内疫情相对较轻,及国内疫情逐步消退,公司生产经营逐季恢复。2020年Q1、Q2、Q3,公司营业收入分别同比变化-20.22%、-15.12%、-9.39%,降幅逐逐季收窄;归母净利润分别同比变化-121.06%、-18.06%、10.94%,业绩加速恢复。此外,公司剥离了亏损资产中肽生化有限公司及康永生物技术有限公司,从第二季度起不再纳入合并报表范围,这将会对公司业绩起到提振作用,也有利于公司聚焦发展医疗服务,提升核心竞争力。

费用率水平基本平稳,盈利能力仍有提升空间:2020年前三季度,公司销售费用率6.78%(+0.19pct)、管理费用率6.51%(-0.05pct)、研发费用率0.25(-0.22pct),公司费用率保持在较为稳定的水平。公司综合毛利率21.09%(-0.31pct)、净利率3.44%(-0.54pct)。我们认为,随着公司对医院体系的集团化管理模式推进,同时规模效应显现,公司盈利水平有望逐步提升。

公司董事长成为实控人,战略聚焦医疗服务。公司非公开发行股票完成后,董事长安怀略及其一致行动人对公司的持股比例合计上升至25.05%,成为实际控制人。公司治理结构理顺,股权结构更加清晰,同时将更加聚焦发展医疗服务。2020H1医疗服务板块收入占比33.02%,相较于2014年的收入占比17.92%提升了15.1个百分点。公司旗下拥有7家医院,床位数近6000张;在集团化、统一化管理模式下,有望协同发展,充分发挥肿瘤医院品牌优势,实现医疗服务体系的稳步发展。

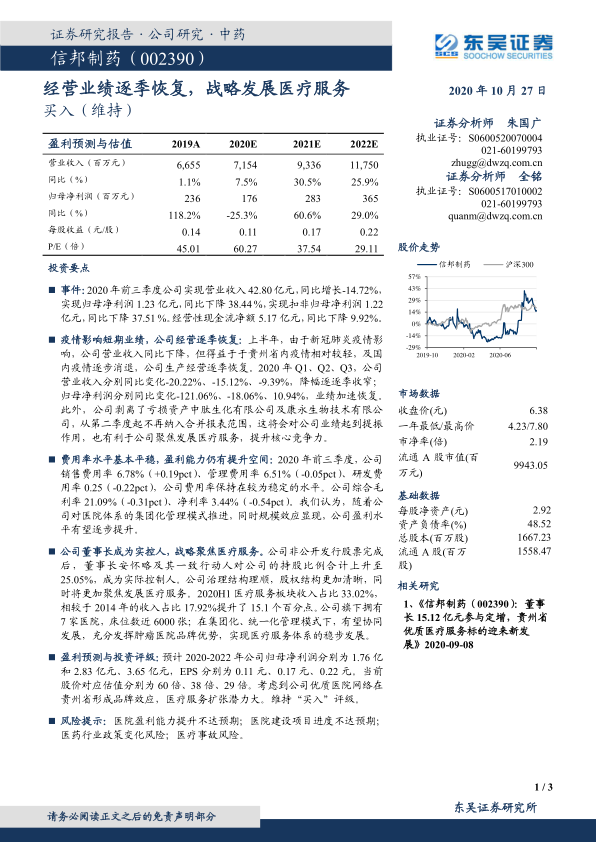

盈利预测与投资评级:预计2020-2022年公司归母净利润分别为1.76亿和2.83亿元、3.65亿元,EPS分别为0.11元、0.17元、0.22元。当前股价对应估值分别为60倍、38倍、29倍。考虑到公司优质医院网络在贵州省形成品牌效应,医疗服务扩张潜力大。维持“买入”评级。

风险提示:医院盈利能力提升不达预期;医院建设项目进度不达预期;医药行业政策变化风险;医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用