中心思想

种业龙头地位与增长潜力

隆平高科作为我国领先的“育繁推一体化”种业企业,已形成以杂交水稻和杂交玉米为核心,杂交蔬菜、小麦等为补充的综合农作物种业格局。公司凭借其全球化的科研体系、行业领先的研发投入和顶尖专家团队,在传统育种和生物育种领域均具备显著优势,尤其在转基因技术方面拥有先发优势,为未来业绩增长奠定坚实基础。

政策红利与市场机遇

当前,种业市场供需格局逐步改善,转基因政策春风渐行渐近,为隆平高科提供了重要的发展机遇。玉米市场供需紧平衡,价格有望维持高位,刺激种子需求;水稻库存压力逐步释放,消费量平稳增长。随着实质性派生品种制度(EDV)的建立和转基因商业化的逐步落实,行业集中度有望提升,具备技术优势的隆平高科将显著受益。

主要内容

公司概况:国内高科技种业龙头

业务布局与股权结构

隆平高科成立于1999年,2000年上市,已构建“3+X”种业运营模式,即以水稻、玉米、蔬菜种业为核心,延伸至小麦、棉花、油菜等。公司在全球7个国家拥有45个育种站,试验基地总面积近1.2万亩,杂交水稻和玉米种子业务位居世界前列。公司股权结构稳定,中信集团为实际控制人,并成功通过并购(如天津德瑞特、LPSementes、三瑞农科、联创种业)拓展业务版图,参股子公司杭州瑞丰已获得转基因生物安全证书。

业绩表现与财务状况

2016-2021年,公司营业收入从23.0亿元增长至35.0亿元,复合年增长率(CAGR)为8.8%。2019年受水稻最低收购价影响,归母净利润亏损2.9亿元,但2020年玉米业务拉动扭亏为盈。2022年上半年,玉米种子业务占比27.3%,水稻种子业务占比43.5%,两者合计贡献主要营收和毛利。尽管2022年前三季度受汇兑损益和研发投入影响出现亏损,但公司积极开拓海外业务,2016-2021年国外业务收入CAGR达12.4%,收入占比增至9.8%。公司通过清理库存,库销比持续下降,2021年降至81.7%,存货周转率达1.06次,经营效率改善。同时,公司通过出售低效资产(如四川隆平玉米股权)优化资产结构。

行业:供需格局逐步改善,政策春风渐行渐近

玉米市场:紧平衡与价格上涨

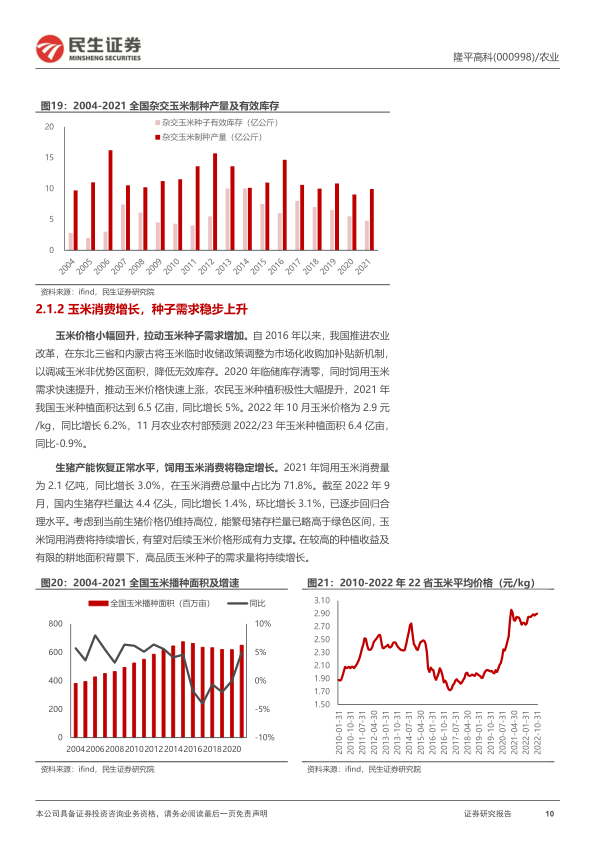

我国杂交玉米种子行业集中度较低,2020年CR3仅为14%,隆平高科以6%市占率位居第一。自2016年供给侧改革以来,杂交玉米制种面积持续下降,从410万亩降至2021年的272万亩,降幅达33.7%。制种产量也从14.7亿公斤下滑至9.9亿公斤,有效库存接近历史低点(2021年为4.8亿公斤)。需求端,玉米价格自2020年临储库存清零后快速上涨,2022年10月玉米价格为2.9元/kg,同比增长6.2%,农民种植积极性提升。生猪产能恢复带动饲用玉米消费稳定增长,2021年饲用玉米消费量达2.1亿吨,占总消费量的71.8%。高种植收益和有限耕地面积将持续拉动高品质玉米种子需求。

水稻市场:库存释放与需求平稳

水稻种子行业集中度在并购整合下持续提升,2020年CR5为31%,隆平高科以12%市占率稳居第一。2012-2016年国家上调水稻最低收购价导致库存堆积,但2017-2018年下调价格后,库存压力有所缓解,2021年末有效库存降至0.84亿公斤。然而,近年水稻最低收购价再次小幅回升,推动制种面积大幅增长,2021年达158万亩,同比+30.6%,预计2022年种子供应过剩态势将加剧。需求端,水稻消费量总体保持稳定增长,2022年预计达22688.7万吨,同比增长0.36%。政策鼓励和收购价上涨也带动水稻播种面积小幅增长,2019-2021年增长342万亩。

公司优势:研发实力国内龙头,营销渠道网络完善

全球化科研体系与领先技术

隆平高科建立了覆盖育种全流程的全球化科研体系,拥有传统育种、生物技术、测试评价、分子育种、生物计算信息化等多个平台。公司在全球拥有44个育种站,水稻育种覆盖长江流域、华南及黄淮稻区,并辐射东南亚、南亚;玉米育种面向东华北、黄淮海、西南等主要种植区域。密集完善的生态测试网显著缩短育种周期,水稻新杂交组合不长于4年,玉米不长于7年,蔬菜不长于3年。

研发投入与专家团队

公司长期保持国内种业最高强度研发投入,2021年研发支出2.8亿元,占营业收入的7.9%,研发人员工资薪酬0.8亿元,远超行业平均水平。公司拥有以杨远柱、王义波、赵治海等知名育种专家为核心的研发团队,2021年研发人员达451名,占公司总人数的16.65%,硕士人数占比9.27%,均居行业第一。公司还与中国科学院、中国农科院等多家顶级科研院校保持深度合作。

育种成果与转基因先发优势

公司旗下拥有“隆平”、“亚华”、“联创”等多个优质种子资源品牌,2020年水稻和玉米种子分别有7个和4个主推品种位居全国推广面积前十。2021年公司有139个新品种通过国家审定,截至2022年上半年累计获得授权植物新品种权650件。在转基因领域,公司通过杭州瑞丰、巴西隆平、隆平生物“三驾马车”协同推进。杭州瑞丰的“瑞丰125”于2019年获得国家农业转基因生物安全证书,成为国内首批获证企业之一,并拥有自主知识产权的耐除草剂基因转化体nCX-1。巴西隆平在转基因玉米育种方面经验丰富,为国内市场提供借鉴。隆平生物则在分子叠加技术和抗虫谱方面行业领先,已对国内外超一百个玉米品种进行回交转育。

生产销售与市场营销

公司采用委托代制、自制和自办基地相结合的生产模式,并以“县级经销商—乡镇零售商—农户”的三级分销模式进行销售,通过“先款后货”方式转移风险并维持现金流。在市场营销方面,公司线上线下协同布局,线下建设产业园提升物流效率,并采用“三主一辅两地区营销中心”模式推广品牌。线上则积极利用“365商城”、微信公众号、抖音、快手等平台进行产品销售和技术培训,推动农户提前购买种子。

盈利预测与投资建议

业务拆分与盈利展望

报告预计公司2022-2024年水稻种子业务收入分别为14.8、18.3、21.9亿元,CAGR为21.7%,毛利率稳步提升至40.0%。玉米种子业务收入分别为12.4、15.5、20.1亿元,CAGR为27.5%,毛利率提升至42.0%。蔬菜种子及其他农业服务业务收入也将保持稳定增长。

估值分析与投资评级

报告选取登海种业和荃银高科作为可比公司。隆平高科2023/2024年PE分别为58/36倍,略高于可比公司均值44/33倍,但2023年PEG为0.8,明显低于可比公司均值1.4,具备估值优势。考虑到公司作为种业龙头,具备强劲的品种创新和研发能力,以及剥离不良资产的举措,预计2022-2024年剔除非经常性损益的净利润复合增速为69.2%,具有较高成长性。基于此,报告首次覆盖并给予“推荐”评级。

风险提示

报告提示了公司面临的风险,包括:国际业务占比增加带来的汇率波动风险;部分制种自然灾害风险需由公司承担或提供补贴;以及新品种研发投入高、周期长、不确定性大,若研发未能成功或不适应市场需求可能对公司经营产生影响。

总结

隆平高科作为我国种业的领军企业,正迎来政策与市场双重利好。在行业层面,玉米供需紧平衡和水稻库存释放为种子市场提供了增长空间,而转基因政策的逐步落地和EDV制度的建立,将加速行业集中度提升,利好具备技术优势的龙头企业。公司凭借其全球化的研发体系、持续领先的研发投入、顶尖的专家团队以及在转基因领域的先发优势,构建了坚实的竞争壁垒。尽管短期内面临汇率波动和研发不确定性等风险,但公司通过优化业务结构、提升经营效率和积极布局生物育种,有望在未来实现显著的业绩增长。报告预计公司2022-2024年归母净利润将大幅增长,并基于其高成长性和估值优势,首次覆盖并给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用