信邦制药(002390)

投资要点

业绩短期承压,盈利能力下降。2024H1,公司实现营业收入30.47亿元,下降6.45%;归母净利润1.15亿元,同比下降26.37%;经营活动现金流净额1.82亿元,增长0.43%。Q2单季度,公司实现营收14.64亿元,同比下降11.34%;归母净利润0.56亿元,同比下降45.62%。2024H1,公司毛利率与净利率分别为17.90%、4.97%,同比分别下降1.59、0.91pct。期间费用率方面,销售、管理、财务费用率分别为4.81%、6.19%、0.30%,分别下降0.52、0.16、0.20pct。上半年公司业绩短期承压主要受医疗行业整体景气度相对较弱的影响等。

医疗服务:收入端下降,积极探索特色科室增收引流。1)收入端下降。2024H1,公司医疗服务板块实现收入8.06亿元,同比下降12.54%。其中,肿瘤专科医院3.85亿元,同比下降12.30%;综合医院4.22亿元,同比下降12.76%;预计增长承压主要是地区医疗扩容及宏观因素影响就诊人次。2)各医院差异化发展,学科建设持续推进:乌当医院“康复治疗中心”开诊;仁怀新朝阳医院增设医学美容科;白云医院通过基层版心衰中心认证,三期建设工程项目主楼已完成封顶;肿瘤医院有序推进“三甲”复评审工作。公司旗下各医院结合自身情况开设特色科室积极增收引流。

医药制造:中药饮片快速放量,中成药相对平稳。2024H1,公司医药制造实现收入4.58亿元,同比增长18.49%,主要系中药饮片业务大幅提升所致。1)中成药:主要品种稳步放量。报告期内实现收入1.56亿元,同比下降1.86%,与去年同期基本持平,主要品种脉血康胶囊、关节克痹丸、贞芪扶正胶囊、维血宁颗粒等品种的销量有所增长,益心舒胶囊、小儿清热宁颗粒的销量有所下降。2)中药饮片及大健康产品:饮片持续快速放量,成本端精准控货。报告期内实现收入3.01亿元,同比增长32.79%。质量稳定。上半年,在中药饮片方面,公司顺利完成了江苏省中医院等重要客户的投标,饮片品种新增18个、品规新增35个;持续强化道地药材基地的内涵建设,道地药材基地数量增至117个,道地药材品种和基地均已实现信息化追溯系统管理;持续加强中药材成本端精准控货。在大健康产品业务方面,公司加快渠道搭建和宣传推广,上半年完成2款药食同源食品上市销售。

医药流通:收入增长承压,供应链精细化管控。2024H1,公司医药流通实现收入24.31亿元,同比下降10.02%。其中,药品实现收入20.98亿元,同比下降9.74%;器械实现收入3.33亿元,同比下降11.80%。1)公司持续挖掘产品潜力,监控各品种动销降低损耗,配合医院降低药占比及耗占比。2)拓宽供应渠道,增加供应品种。3)加强付款管控管理,现金流呈良性循环态势。

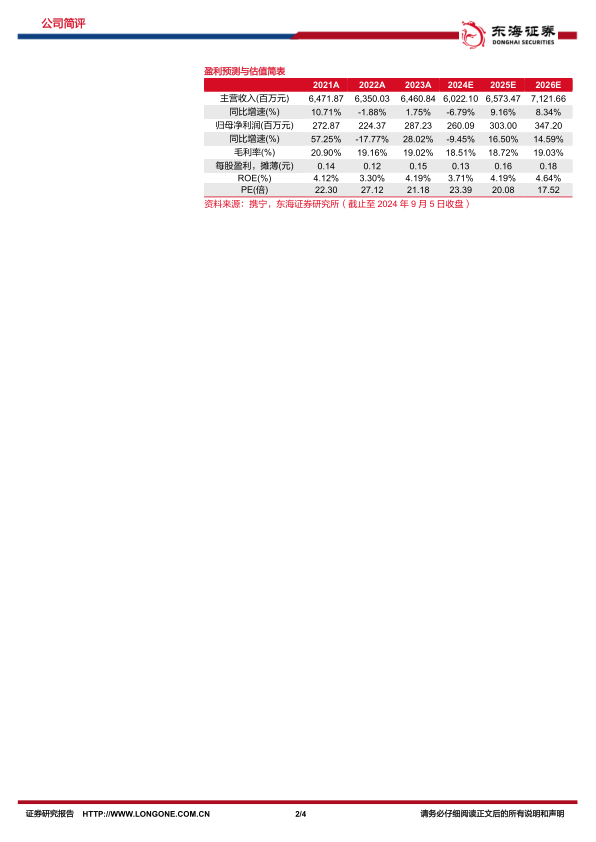

投资建议:公司上半年业绩低于预期,我们适当下调公司盈利预测,预计公司2024-2026年归母净利润分别为2.60、3.03、3.47(原值:3.79/4.43/5.05)亿元,对应EPS分别为0.13、0.16、0.18元,对应PE分别为23.39、20.08、17.52倍。公司是贵州省医疗龙头企业,全产业链协同发展,维持“买入”评级。

风险提示:医疗服务业务增长不及预期风险;产品销售不及预期风险;医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用