博瑞医药(688166)

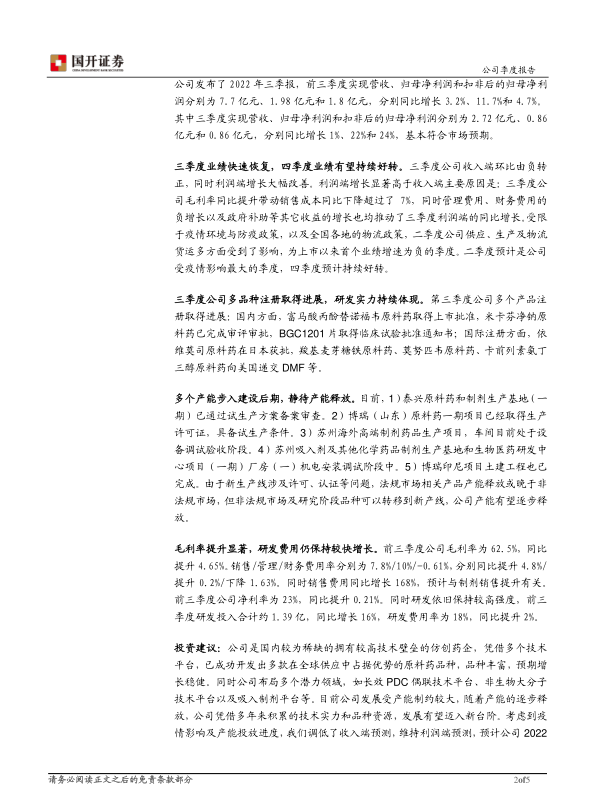

公司发布了2022年三季报,前三季度实现营收、归母净利润和扣非后的归母净利润分别为7.7亿元、1.98亿元和1.8亿元,分别同比增长3.2%、11.7%和4.7%。其中三季度实现营收、归母净利润和扣非后的归母净利润分别为2.72亿元、0.86亿元和0.86亿元,分别同比增长1%、22%和24%,基本符合市场预期。

三季度业绩快速恢复,四季度业绩有望持续好转。三季度公司收入端环比由负转正,同时利润端增长大幅改善。利润端增长显著高于收入端主要原因是:三季度公司毛利率同比提升3.2%带动销售成本同比下降超过了7%,同时管理费用、财务费用的负增长以及政府补助等其它收益的增长也均推动了三季度利润端的同比增长。受限于疫情环境与防疫政策,以及全国各地的物流政策,二季度公司供应、生产及物流货运多方面受到了影响,为上市以来首个业绩增速为负的季度。二季度预计是公司受疫情影响最大的季度,四季度预计持续好转。

三季度公司多品种注册取得进展,研发实力持续体现。第三季度公司多个产品注册取得进展,国内方面,富马酸丙酚替诺福韦原料药取得上市批准,米卡芬净钠原料药已完成审评审批,BGC1201片取得临床试验批准通知书;国际注册方面,依维莫司原料药在日本获批,羧基麦芽糖铁原料药、莫努匹韦原料药、卡前列素氨丁三醇原料药向美国递交DMF等。

投资建议:公司是国内较为稀缺的拥有较高技术壁垒的仿创药企,凭借多个技术平台,已成功开发出多款在全球供应中占据主导优势的原料药品种,品种丰富,预期增长稳健。同时公司布局多个潜力领域,如长效PDC偶联技术平台、非生物大分子技术平台以及吸入制剂平台等。目前公司发展受产能制约较大,随着产能的逐步释放,公司凭借多年来积累的技术实力和品种资源,发展有望迈入新台阶。考虑到疫情影响及产能投放进度,我们调整了收入端预测,维持利润端预测,预计公司2022年-2024年分别实现营业收入为11.7亿元、13.9亿元和17.2亿元,分别同比增长11%、19%和24%,实现EPS分别为0.66元,0.77元,0.99元。2022年11月3日收盘价对应2022年的估值约34倍,我们继续给予推荐评级,建议关注。

风险提示:疫情影响超预期;集采等政策影响超预期;业绩增长不及预期风险;产品竞争加剧风险;产品获批进度不及预期风险;产能释放不及预期;生产安全事故风险;产品研发风险;订单波动风险;海内外宏观经济下行风险;股票市场系统性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用