博瑞医药(688166)

原料药和制剂业务稳定增长。公司贯彻执行原料药与制剂一体,仿制药与创新药结合的策略,聚焦于首仿、难仿、特色原料药、复杂制剂和原创性新药。公司以特色原料药及医药中间体为起点,并不断向下游制剂领域延伸。随着原料药和制剂产品数量的增加,公司的收入体量呈现快速增长趋势。2023年,公司实现营业收入11.80亿元,同比增长15.9%。2024年前三季度,收入同比增长6.8%至9.77亿元。公司的制剂产品持续丰富。截至2024年9月公司累计有16款制剂获批上市。2024年上半年,公司实现制剂产品收入1.10亿元,同比增长30.4%;制剂产品收入占产品销售收入的比例进一步提升至17.9%。

未来公司重点布局复杂制剂和创新药。公司重视产品研发,随着业务的增长,公司持续加大研发投入。2023年公司的研发费用为2.49亿元,同比增长20.1%,研发费用占营业收入的21.1%。公司未来业务的重点将投向吸入剂、GLP-1类药物等复杂制剂及原创性新药。2024年上半年,创新药及吸入制剂合计研发投入占公司研发费用的53.0%,同比增长105.3%。公司自主研发的多肽类降糖和减重用BGM0504注射液目前已经进入三期临床阶段,长效多肽靶向偶联药物BGC0228目前已完成临床一期试验。

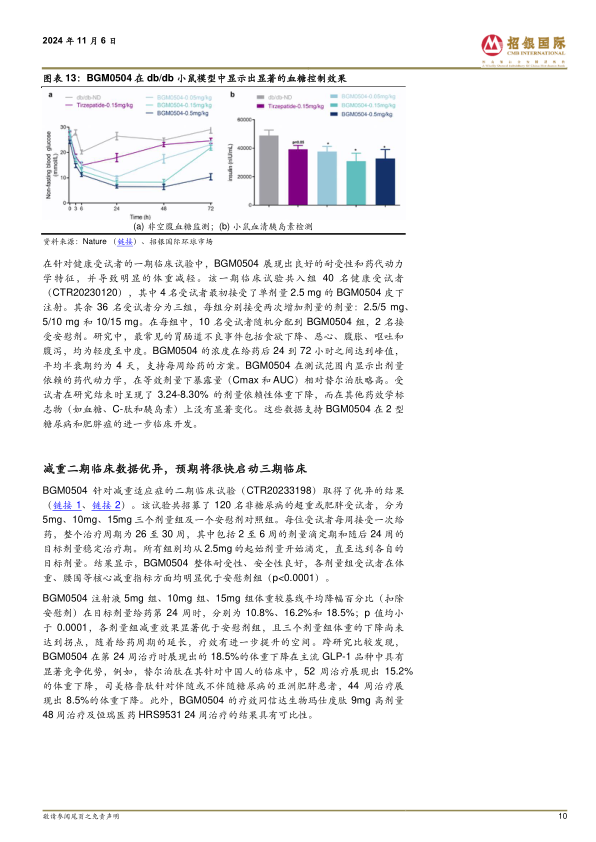

BGM0504减重和降糖数据优异,已启动减重三期临床。BGM0504是公司自主研发的GLP-1/GIP受体双重激动剂,在国产周制剂中处于第一梯队。BGM0504在减重二期临床中,15mg剂量组治疗24周呈现出18.5%的安慰剂调整后的体重下降,在主流GLP-1类品种中具有显著的竞争优势。公司已启动BGM0504的三期减重临床,BGM0504减重适应症在美国的IND已获批,现已完成首例入组。在针对糖尿病的二期临床中,BGM0504单药展现出十分亮眼的疗效数据和安全性,经过12周治疗,最高剂量15mg组患者HbA1c较基线的平均降幅达2.76%,跨研究比较显著优于其他竞品,如替尔泊肽、司美格鲁肽等。BGM0504针对糖尿病的三期临床预计待获得伦理批件后将很快启动。中国GLP-1药物的研发竞争激烈,双靶点创新药具有升级迭代的优势。BGM0504在国产GLP-1/GIP双激动剂中处于第一梯队,具有先发优势。我们看好该产品在肥胖和糖尿病适应症的潜力,期待三期临床的推进。

首次覆盖给予买入评级,目标价44.21元。我们预测公司营业收入将保持稳定增长,2024-2026年收入分别同比增长9.6%/11.5%/14.5%至12.9亿/14.4亿/16.5亿元。公司的创新品种BGM0504于2027年获批上市后,公司的营业收入增长有望进一步加速。我们预测2024-2026年,公司将分别录得2.0亿/2.3亿/2.9亿元的净利润,同比增速分别为13.7%/16.3%/27.9%。基于折现现金流模型,我们给予公司目标价44.21元(WACC:13.2%,永续增长率:2.0%)。

微信扫一扫-立即使用

微信扫一扫-立即使用