中心思想

创新药板块逆势增长,出海交易成为核心驱动力

2025年上半年,中国医药行业整体增长疲弱,平均收入仅增长1.6%,净利润下降3.2%,但创新药(Biotech)板块表现突出,收入平均增长35%,维持强劲势头。创新药企受益于积极的医保支付环境和持续的出海授权交易,多家企业实现减亏或盈利转正。出海BD交易规模已达933亿美元,远超去年全年,成为行业估值攀升的核心逻辑,但需注意长期研发周期与短期估值的理性平衡。

行业需求承压,政策优化与融资改善带来修复预期

国内医保控费、集采深化以及宏观消费疲弱导致多数板块(如IVD、疫苗、商业流通、医疗服务)业绩承压,但集采政策优化、创新药械支持落地及全球生物医药融资边际改善有望逐步驱动行业修复。CXO板块因低基数与商业化生产需求先行复苏,而早期研发需求仍需时间恢复。整体来看,行业仍处于筑底阶段,彭博一致预期偏乐观,实际改善需等待更明确信号。

主要内容

1H25业绩回顾:创新药保持强势,行业需求疲弱

2025年上半年393家A+H医药上市公司整体收入增长1.6%,净利润下滑3.2%,较2024年全年进一步恶化。创新药板块收入增长35%,制药板块稳健增长0.8%,而仿制药仍受集采拖累。CXO出现复苏(收入+15.5%,净利润+32.7%),但早期研发需求仍然疲弱。医疗器械分化明显,IVD受医保政策冲击严重(收入-14%),医疗设备招标有复苏但价格竞争激烈。商业流通、医疗服务、中药等板块普遍承压。

A股及港股医药上市公司业绩统计

1H25行业平均收入增长1.6%,净利润下降3.2%;对比2024年全年收入增长3.2%、净利润下降1.4%,业绩恶化。表现最弱的是疫苗(收入-11.8%,净利润-76%)、IVD(收入-14.1%,净利润-43%)、医美(收入-7.6%,净利润-19.9%)。表现最强的是Biotech(收入+34.6%,净利润虽仍亏损但大幅收窄)、CXO(收入+15.5%,净利润+32.7%)、生命科学(收入+15%,净利润+21.6%)。彭博一致预期2025年全年收入增13.1%、净利润增20.3%,但报告认为偏乐观。

创新药Biotech/制药Pharma板块

Biotech板块1H25平均收入增长35%,多家龙头(百济神州、信达生物、复宏汉霖)进入持续盈利阶段。制药板块收入增0.8%,净利润增3.4%,受益于创新药管线出海BD,但仿制药依然萎缩。2025年至今中国创新药出海BD交易规模达933亿美元(首付款47亿美元),远超2024年全年521亿美元。报告认为中国创新药企具备全球竞争力,但短期估值已较高,后续上涨动力需看已授权分子的海外临床进展。

医疗器械板块

整体表现明显走弱。IVD板块受医保政策(试剂集采、套餐解绑、价格治理)影响量价齐跌,收入下滑14%。医疗设备招标虽有复苏,但订单落地周期拉长,中低端设备价格竞争激烈,部分企业仍在清库存。耗材分化,创新属性强的企业(惠泰医疗、先瑞达、归创通桥)增长较快。出海增速放缓,地缘摩擦影响美国市场,但欧洲和新兴市场仍是长期动力。IQVIA估计2025年上半年中国医疗器械市场同比增长0.6%,全年预计增长1%。

商业流通

1H25收入平均下滑1.3%,净利润下滑7.0%,较2024年恶化。回款压力持续(应收天数同比增加2.8天),主要因医保控费导致药品和耗材需求承压,且流通企业议价能力弱。未来随着集采政策缓和大环境改善,经营有望逐步修复。2024年医保基金收支压力显现,但2025年1-7月统筹基金收入增速超过支出增速,累计结余同比增长63.5%,结余率提升至18.7%。

医疗服务板块

受医保控费、行业整顿及消费环境疲弱影响,1H25平均收入下滑1.2%,净利润微增0.8%。企业普遍放缓扩张节奏,进入资产负债表修复阶段。DRG/DIP政策导致次均诊疗费用下降,但诊疗量刚性。受医保影响大的企业压力更突出。

CXO板块

业绩显著复苏,1H25收入平均增长15.5%,净利润平均增长32.7%,主要受益于低基数以及海外商业化生产需求旺盛(如GLP-1多肽CDMO、ADC外包)。但早期研发需求(海外及中国)仍疲弱,受全球生物医药融资环境影响,恢复仍需时间。

医药行业展望

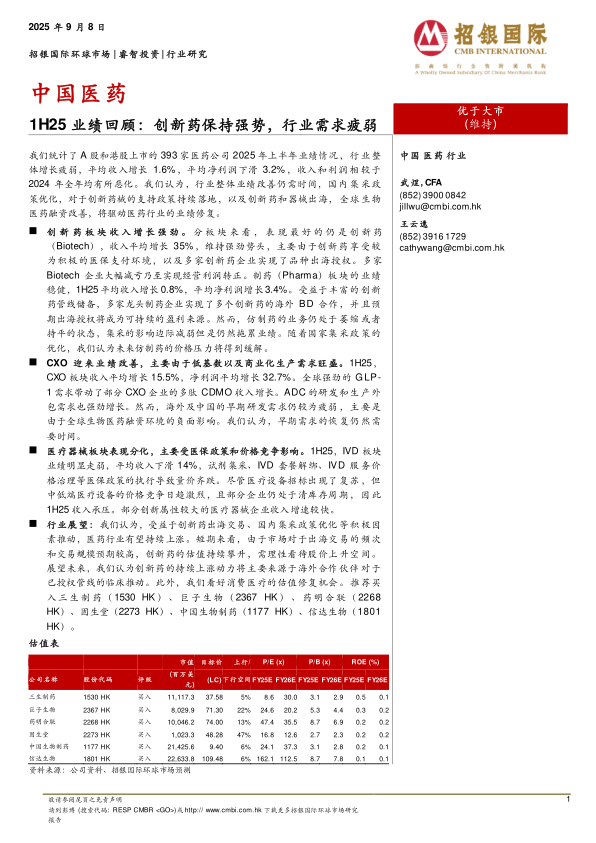

受益于创新药出海交易、国内集采政策优化等积极因素,行业有望持续上涨。短期创新药估值因出海预期攀升,需理性看待。未来上涨动力主要来自海外合作伙伴对授权管线的临床推动。同时看好消费医疗估值修复机会。推荐买入:三生制药(1530 HK)、巨子生物(2367 HK)、药明合联(2268 HK)、固生堂(2273 HK)、中国生物制药(1177 HK)、信达生物(1801 HK)。

总结

2025年上半年中国医药行业整体业绩疲弱,但创新药板块一枝独秀,收入增长35%,出海BD交易规模爆发式增长。CXO板块因低基数与商业化需求复苏,而IVD、疫苗等板块受医保控费与消费疲弱冲击严重。医疗器械和商业流通承压,医疗服务放缓扩张。展望未来,行业修复依赖创新药出海持续推进、集采政策优化以及医保基金收支改善,但彭博一致预期可能偏乐观,需关注估值与研发周期匹配。投资建议聚焦创新药龙头、消费医疗及部分CXO标的。

微信扫一扫-立即使用

微信扫一扫-立即使用