三博脑科(301293)

投资要点

下周一(4月17日)有一家创业板上市公司“三博脑科”询价。

三博脑科(301293):三博脑科是以神经专科为特色的医疗服务集团。公司2020-2022年分别实现营业收入9.87亿元/11.37亿元/10.68亿元,YOY依次为-3.13%/15.20%/-6.06%,三年营业收入的年复合增速1.59%;实现归母净利润0.62亿元/0.77亿元/0.63亿元,YOY依次为21.41%/24.22%/-17.74%,三年归母净利润的年复合增速7.45%。公司预计2023年1-3月实现归属于母公司净利润1,859.09万元,同比增长28.85%。

投资亮点:1、公司由国内顶尖神经医学专家团队设立;依托首都医科大学,公司在神经外科领域打造了良好的品牌与口碑,高难度手术的占比较高。公司由国内知名神经医学专家栾国明、于春江、石祥恩及资深医院管理专家张阳等人创立,其中栾国明博士在神经外科诊疗领域拥有超过40年积累,是我国功能神经外科专业的学术带头人之一;于春江博士、石祥恩博士分别为我国颅底外科、颅内肿瘤领域权威专家;此外,公司还拥有王保国、闫长祥、吴斌、周健、张宏伟等一批国内知名的神经外科专家。首都医科大学神经外科学院是世界卫生组织在中国神经外科培训中心,为亚洲规模最大的神经外科临床、科研和教学基地,在神经外科临床领域具备较强的影响力。公司于2010年与首都医科大学签订了长期合作协议,在临床、科研两大领域达成合作,较好地树立了品牌优势;在临床上,核心院区北京三博年手术量平均3,800台左右,其中四级(最高难度等级)手术占比超过85%;在科研方面,成立以来下属院区共承担国家级、省部级及校局级各类科研项目160余项,在2011-2022年间共发表SCI论文395篇。2、公司依托核心北京院区实现业务在全国范围的逐步覆盖,未来将在湖南长沙、陕西西安两地新设医院。公司现拥有下属医院6家,位于北京、重庆、昆明、福建和河南,合计注册床位数为1752张;其中,核心院区北京院区为首都医科大学附属医院,担负着公司脑科人才培养基地、疑难杂症诊疗中心、科技创新及临床转化中心等多项核心职能,为各院区提供支持及保障。公司持续推动现有院区的发展及新院区的建设;北京院区床位利用率持续处于高位,公司拟开设北京新院区,预计搬迁后床位数将从现有的254张增加至400张以上;此外河南三博于2021年9月起试运营,2022年3月开始正式运营,2022年床位利用率仅为52.87%,床位利用率有望随着院区运营的逐步推进而持续提升;同时,公司将在湖南长沙、陕西西安两地新建院区,其中湖南三博计划床位数为400张,于2020年4月已开始建设,公司预计该项目将于2024年竣工。

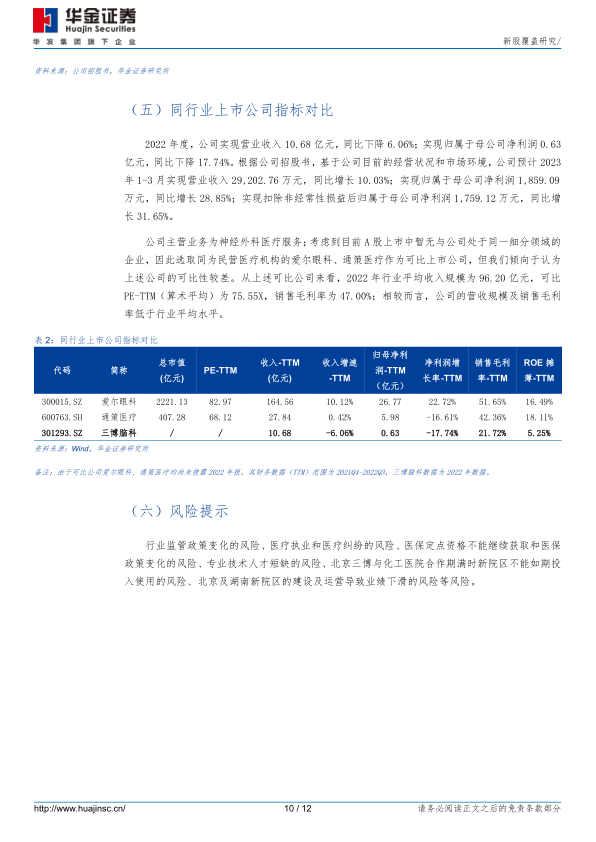

同行业上市公司对比:公司主营业务为神经外科医疗服务;考虑到目前A股上市中暂无与公司处于同一细分领域的企业,因此选取同为民营医疗机构的爱尔眼科、通策医疗作为可比上市公司,但我们倾向于认为上述公司的可比性较差。从上述可比公司来看,2022年行业平均收入规模为96.20亿元,可比PE-TTM(算术平均)为75.55X,销售毛利率为47.00%;相较而言,公司的营收规模及销售毛利率低于行业平均水平。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用