科伦药业(002422)

事件

公司发布2024年三季报,2024Q1-3公司实现营业收入167.89亿元(YoY+6.64%),归母净利润24.71亿元(YoY+25.85%),扣非净利润24.47亿元(YoY+27.32%)。

公司Q3单季度实现营业收入49.62亿元(YoY+0.35%),归母净利润6.71亿元(YoY+19.88%),扣非净利润6.93亿元(YoY+21.49%)。

点评

Q3收入增速稳健,利润持续同比高增长。2024Q3收入同比增长0.35%,归母净利润同比增长19.88%,扣非归母净利润同比增长21.49%,我们判断利润快速增长的主要原因为:1)销售费用下降;2)公司持续推进大输液包材升级;3)中间体价格维持良好趋势。

销售费用控制良好,盈利能力显著提升。2024Q1-3,公司毛利率为52.51%(-0.42pct),净利率为17.40%(+3.79pct),单季度看,Q3毛利率为49.35%(-2.84pct),净利率为14.21%(+2.92pct)。公司持续推进降本增效,销售费用下降明显。2024Q1-3销售费用率为15.57%(同比-5.07pct),管理费用率为5.84%(+1.35%),研发费用率为9.44%(-1.14pct),财务费用率为0.32%(-0.99pct)。单Q3销售费用率为14.03%(同比-7.18pct),管理费用率为7.36%(+3.09pct),研发费用率为10.20%(-1.73pct),财务费用率为0.55%(-0.26pct)。

原料药中间体价格维持良好趋势,合成生物学有望成为新增长点。2024Q3川宁生物实现营业收入12.61亿元(+8.31%),归母净利润3.10亿元(+24.20%),扣非净利润3.09亿元(+25.40%)毛利率37.11%(同比+3.98pct/环比+0.99pct),净利率24.56%(同比+3.14pct/环比-0.18pct)。单Q3公司业绩同比增长良好,毛利率环比持续提升,医药中间体价格有望维持良好趋势。根据IFIND数据,2024年Q3,硫红、6-APA、7-ACA月度均价分别为550、350.0、490.0元/千克,环比分别提升2.5%、9.4%、0.9%。同时合成生物学有望成为新增长点,预计2024年全年有望实现11个品种商业化,持续贡献业绩增量。

创新药管线迎来收获期,有望成为公司第二增长曲线。多款核心管线SKB264(TROP2ADC)、A166(HER2ADC)、A167(PD-L1)、西妥昔单抗类似物预计2024-2025年国内获批上市。MSD已围绕SKB264开展10项全球Ⅲ期临床,海外商业化分成值得期待。

投资建议

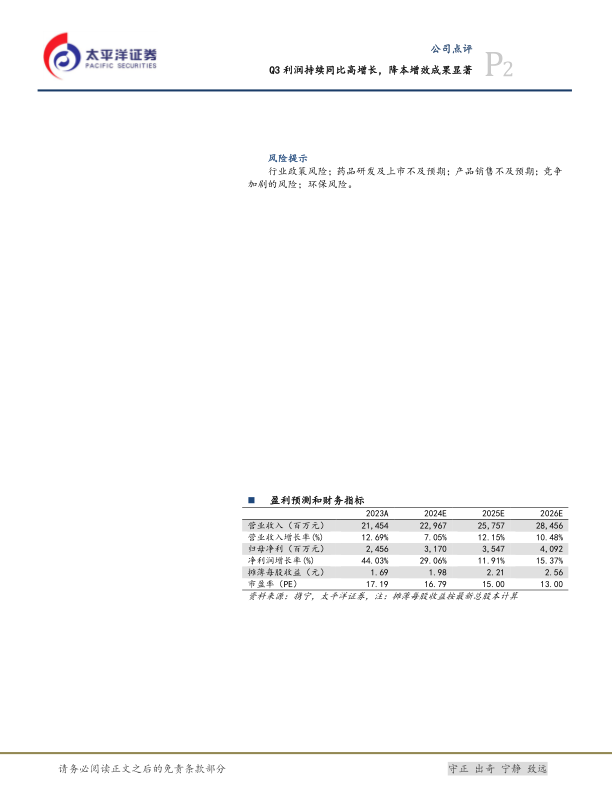

预测公司2024/2025/2026年收入为229.67/257.57/284.56亿元,同比增长7.05%/12.15%/10.48%。归母净利润为31.70/35.47/40.92亿元,同比增长29.06%/11.91%/15.37%。对应的2024年-2026年EPS分别为1.98元/股,2.21元/股和2.56元/股,市盈率分别为17倍,15倍,13倍,维持“买入”评级。

风险提示

行业政策风险;药品研发及上市不及预期;产品销售不及预期;竞争加剧的风险;环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用