祥生医疗(688358)

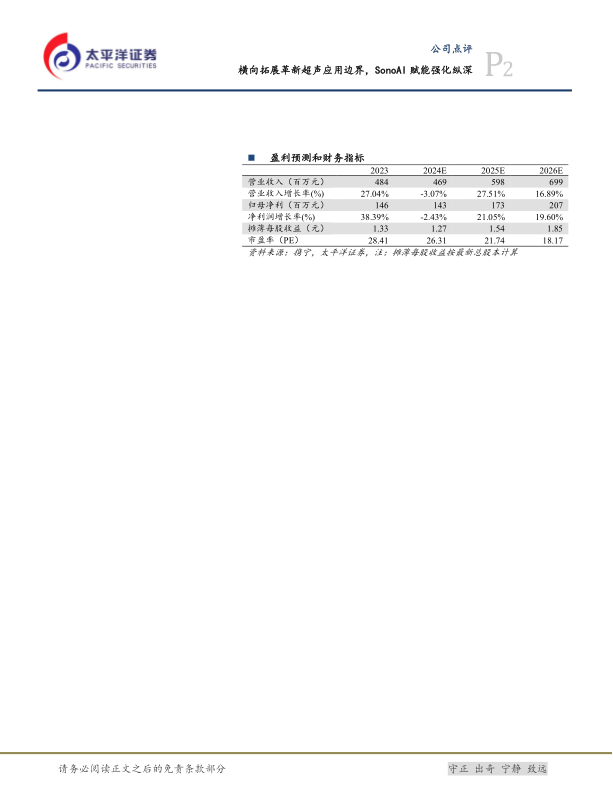

事件:近日,公司发布2024年度业绩快报:2024年实现营业收入4.69亿元,同比下降3.12%;归母净利润1.43亿元,同比下降2.13%;扣非归母净利润1.30亿元,同比下降5.28%。

其中,第四季度营业收入1.07亿元,同比增长29.85%;归母净利润0.45亿元,同比增长790.34%;扣非归母净利润0.41亿元,同比增长1841.05%,利润增速较快我们认为主要系汇兑损益影响。

持续横向拓展超声矩阵,革新产品应用边界

公司超声矩阵应用场景丰富,品类涵盖推车式超声、掌上超声、笔记本超声、平板超声等,并将其与SonoAI相结合,推出了全新一代未来超声家族——SonoFamily系列,提升诊断的精准度和效率。此外,公司通过横向合作的方式,持续革新产品应用边界。例如,公司与BD合作打造血管通路领域整体解决方案,有望以超声赋能打通静脉治疗新路径。超声未来还有望在中医治疗上,通过实时超声影像引导,帮助医生精准定位病变部位,实现创伤小、恢复快、疗效显著的精确治疗;在医美上,精确诊断皮肤和软组织问题,提供安全、非侵入性的治疗方案。

深耕超声AI十载,SonoAI全流程、全应用方案强化产品纵深

与CT、MRI等静态影像不同,超声是动态的、实时的、诊断操作标准化程度不足的影像模态,与AI结合的难度较大。公司从2016年起布局超声AI技术,通过自主研发,打造出覆盖超声诊疗全流程、全应用的智能化解决方案——SonoAI。SonoAI依托行业大模型、多模态大模型和深度学习等技术,实现从工作流优化、疾病识别、自动测量以及自动化报告的全流程智能化管理。SonoAI在低成本硬件上实现高精度算力支撑,使基层医疗机构能以更具性价比的设备获得三甲级诊断能力,配合远程协作平台,实现跨区域实时同步诊断,真正将优质医疗资源输送至县域、乡村及偏远地区,用技术手段弥合城乡医疗资源差距。

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为4.69亿/5.98亿/6.99亿元,同比增速分别为-3%/28%/17%;归母净利润分别为1.43亿/1.73亿/2.07亿元;分别增长-2%/21%/20%;EPS分别为1.27/1.54/1.85,按照2024年2月28日收盘价对应2024年26倍PE。维持“买入”评级。

风险提示:客户横向拓展不及预期的风险,海外市场波动的风险,汇率波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用