英科医疗(300677)

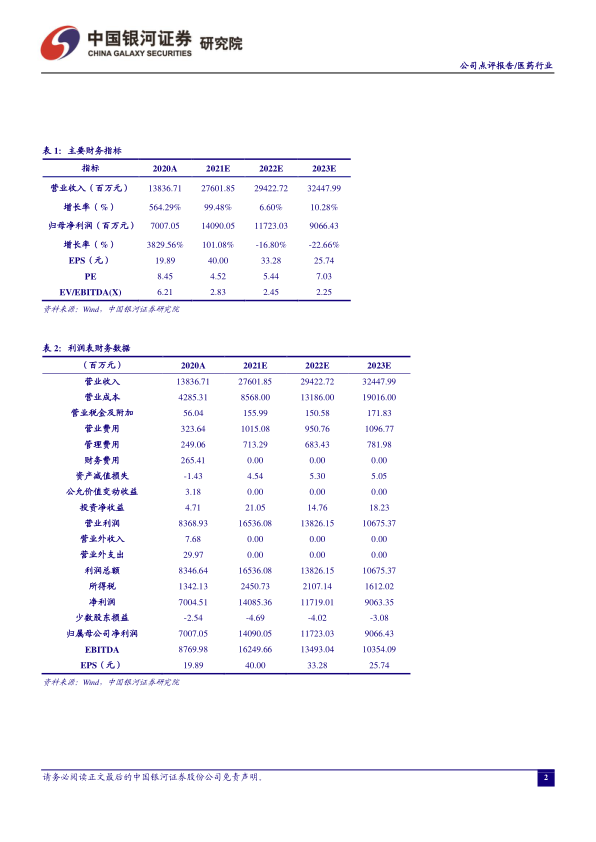

事件公司发布2020年报,实现营收138.4亿元(+564.29%),归母净利润70.07亿元(+3829.56%),扣非归母净利润70.06亿元(+4045.04%),EPS为21.98元/股;经营性现金流净额85.9亿元(+2505.62%);拟每10股派发股利30元(含税),以资本公积金每10股转增5股。

疫情推动个人防护产品需求爆发,一次性手套实现高速增长全球新冠疫情爆发带来了个人防护需求的激增,一次性手套产品销售大增,产品价格大幅提升,公司作为国内领先的一次性手套生产企业,业绩实现高速增长。2020年,公司个人防护类业务实现收入134.5亿元(+660.23%),一次性手套销量达到247.64亿只(+50.27%)。受益于产品提价明显,公司毛利率与净利率大幅提升,分别同比提升44个百分点和42个百分点。

需求或长期持续,公司积极扩充产能,业绩有望维持在高位水平根据Frost&Sullivan预测数据,全球一次性手套销量将由2019年的0.53万亿只增至2025年的1.29万亿只,复合增速达到15.9%。我们认为,随着公共卫生防控加强,健康防护意识提升,以及战略储备等,一次性手套需求有望长期持续。公司一次性手套产能由2019年的190亿只增至2020年末的360亿只,同时又扩充江西九江、安徽怀宁、湖南岳阳、山东淄博等新产能,合计产能约1700亿只,预计2022年总产能有望突破1300亿只。根据Frost&Sullivan数据,公司目前已经是国内最大,全球第三大一次性手套供应商,我们认为,在供需缺口长期存在的情况之下,公司具备装备集成、技术研发、区位成本等优势,业绩有望维持在高位水平。

康复护理类产品稳步增长,养老概念带来长线利好2020年康复护理业务实现收入2.1亿元(+5.08%),公司正在积极对现有轮椅生产线进行技术改造并谋求高端化、定制化发展。随着人口老龄化进程加速,养老概念近年来热度不断上升,康复护理类业务有望稳定增长。

投资建议公司作为国内一次性手套龙头,具备装备集成、技术研发、区位成本等多方位,优势有望在供需缺口长期存在的背景下持续受益。我们预计公司2021-2023年归母净利润分别为140.9/117.2/90.7亿元,对应EPS分别为40/33/26元,当前股价对应PE为4.5/5.4/7.0X,看好公司发展前景,维持推荐评级。

风险提示市场需求不及预期的风险,产能扩充不及预期的风险,产品单价下降幅度超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用