辰光医疗(430300)

一、公司是MRI设备独立第三方供应商

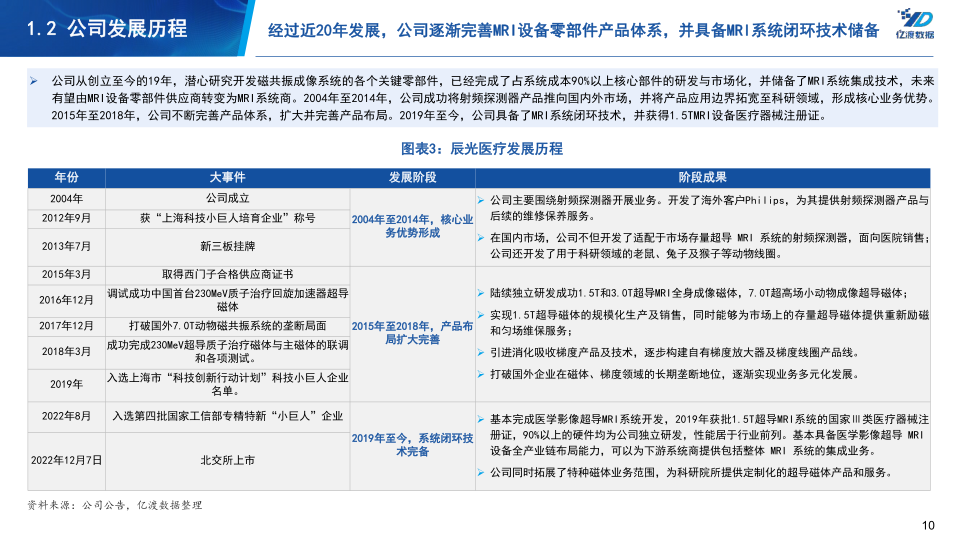

公司成立于2004年8月3日,2013年7月19日在新三板挂牌,2022年12月7日在北京证券交易所上市。公司的主营业务是医学影像超导MRI设备核心硬件、科研领域特种磁体的研发、生产和销售,产品体系覆盖了超导MRI设备90%以上的硬件,超导磁体和射频探测器系列产品是公司主要收入来源,2022年占比高达90.93%。

2019年至2021年公司收入和净利润整体呈现增长趋势,2022年受疫情影响,公司营业收入下降4.25%至18,780.89万元,归属于母公司股东的净利润下降3.14%至2,348.23万元。公司毛利润主要由射频探测器和超导磁体产品贡献,综合毛利率维持在35%-41%区间。

二、公司具备技术优势、客户资源优势和产品优势

公司具有明显的技术优势,具备MRI设备中超过90%核心硬件的自主研发、生产及商业化销售能力,是全球少数同时掌握1.5T、3.0T、7.0T超导磁体生产技术的独立第三方供应商,打破国外技术垄断,解决“卡脖子”问题,为中国在该领域的发展打下坚实基础。

公司具有优质稳定的客户资源,与前三大客户Philips、万东医疗及朗润医疗分别形成了约16年、约6年和约7年的合作关系。

公司产品种类齐全,设计了可覆盖人体各个部位的线圈,开发了与GE首创的AIR线圈形成对标的“云线圈”、还开发了老鼠线圈等用于配备动物MRI系统的零部件。

三、中国MRI设备市场规模将持续增长,高端MRI设备硬件为国外企业所垄断

公司具体的细分行业为磁共振成像(MRI)设备行业,处于产业链上游零部件供应环节。

随着应用终端数量的增加,MRI设备市场规模将快速增长。2022年,全球MRI设备市场规模达到103.88亿美元,预计到2030年将达到145.79亿美元。从人均保有量来看,中国每百万人MRI设备人均保有量水平与发达国家存在显著差距,将推动中国MRI设备市场规模增长。2022年中国市场MRI设备市场规模达到32.17亿美元,预计到2030年将增长至69.89亿美元。磁体是核磁共振设备最关键核心元器件,其中超导磁体最具性能优势,中高端超导磁体由国际厂商所垄断,大多数国产磁共振设备企业仍需通过进口采购高性能超导磁体。

四、公司面临研发费用资本化、境外维修降低公司毛利率

2019年至2022年,公司研发投入占营业收入的比例在10%至17%之间,且存在研发费用资本化行为,未来如果出现宏观环境重大变化、产品市场格局改变或者产品商业化进展不及预期等情况,将可能导致研发项目无法为企业带来预计的经济效益,相关开发支出形成减值损失,从而可能对公司业绩产生不利影响。

MRI射频产品具备“半耗材”性质,使用过程中出现损耗需返厂修理,随着公司射频产品对全球特别是欧美MRI产业链接近20年的输出,公司迎来更多的维修和保养需求。但受政策影响公司无法将旧产品运回国内进行维修,只能降价出口新产品替代旧产品,对公司毛利率造成了较大压力。

微信扫一扫-立即使用

微信扫一扫-立即使用