中心思想

本报告首次覆盖景峰医药(000908),核心观点如下:

-

二线品种崛起,估值提升可期: 景峰医药正从依赖参芎葡萄糖的局面转型,二线品种如榄香烯等增长迅速,有望在18年超过参芎葡萄糖的营收,推动公司估值提升。

-

榄香烯市场潜力巨大: 榄香烯作为肿瘤用药产品线的龙头,在新医保目录的推动下,成长空间广阔,预计三年内销售额有望突破10亿。

-

肿瘤产品线布局完善: 公司整合现有肿瘤品种,并通过外延手段丰富产品线,形成以榄香烯为龙头的肿瘤用药产品线群。

主要内容

参芎葡萄糖和玻璃酸钠:受招标影响,17年稳步回升

-

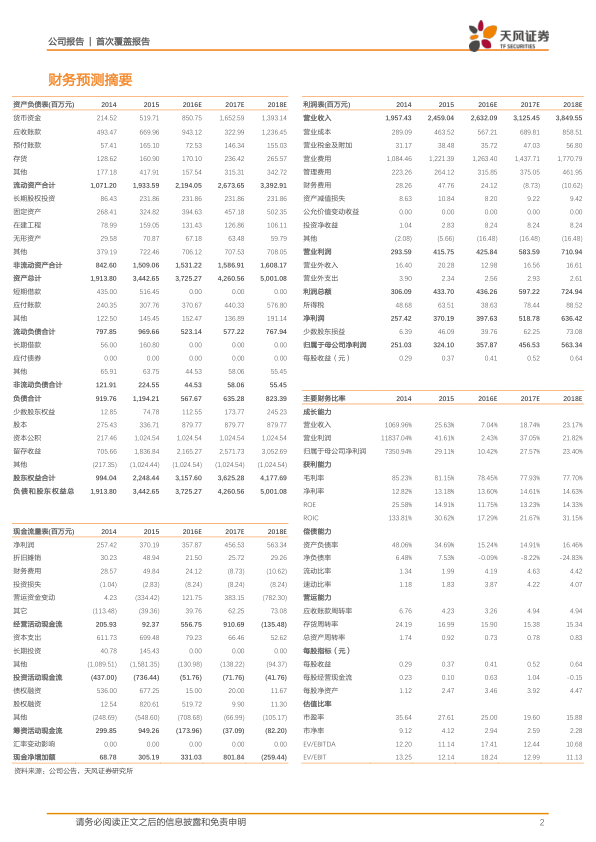

参芎葡萄糖: 作为公司主要收入来源,16年受中药注射剂和辅助用药大环境影响同比下降,但17年有望受益于地方医保覆盖范围扩大而实现增长。16年预计收入12亿,占比公司营收近46%。

-

玻璃酸钠: 市场占有率第一,16年受招标价格下降影响同比下降,但公司通过提高自营比率,预计17年增速将回升。16年营收预计3亿左右。

新医保目录落地:利好多个品种,榄香烯成长空间打开

-

医保目录调整: 公司共有17个品种进入17版医保目录,其中榄香烯注射液及口服乳、镇痛活络酊、培美曲塞为新进或增加适应症品种。

-

榄香烯市场分析: 榄香烯作为脂质体剂型,具有通过血脑屏障的优势,且医保适应症范围扩大,叠加公司强大的销售队伍,预计未来三年销售额将快速增长。16年预计营收4个亿。

-

镇痛活络酊: 16年预计销售2亿左右,目前处于成长期,17年预计增长20%。

二线品种崛起:形成榄香烯为龙头的肿瘤用药产品线群

-

产品线转型: 公司产品线格局正从一线低估值品种参芎葡萄糖向二线高估值、增长快的品种(如玻璃酸钠、榄香烯等)转型。

-

肿瘤产品线构建: 公司整合现有肿瘤品种,形成以榄香烯为龙头,辅助培美曲塞、伊利替康等药物的肿瘤用药产品线,并计划通过外延手段进一步丰富产品线。

-

营收预测: 预计17年、18年二线品种收入分别为13.8亿、18.6亿,18年将超过参芎葡萄糖的营收。

估值评级:买入评级,目标价13元

-

投资逻辑: 公司一二线产品格局明显,一线品种营收恢复在即,二线品种增长迅速;新进医保打开榄香烯的成长空间,带动形成强势的肿瘤产品线群;预计 18 年估值提升在路上。

-

盈利预测与评级: 预计 16-18 年EPS 为0.41、0.52、0.64 元,对应PE为25倍、20倍、16倍,给予17年25倍估值,对应第一目标价13 元,首次给予买入评级。

-

风险提示: 招标降价持续、榄香烯增长速度低于预期。

总结

本报告认为,景峰医药正处于转型期,二线品种的快速增长和肿瘤产品线的完善将成为公司未来发展的主要驱动力。其中,榄香烯作为核心品种,在新医保目录的推动下,市场潜力巨大。预计公司估值将在18年得到提升,首次给予“买入”评级,目标价13元。但同时也需关注招标降价和榄香烯增长速度低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用