爱博医疗(688050)

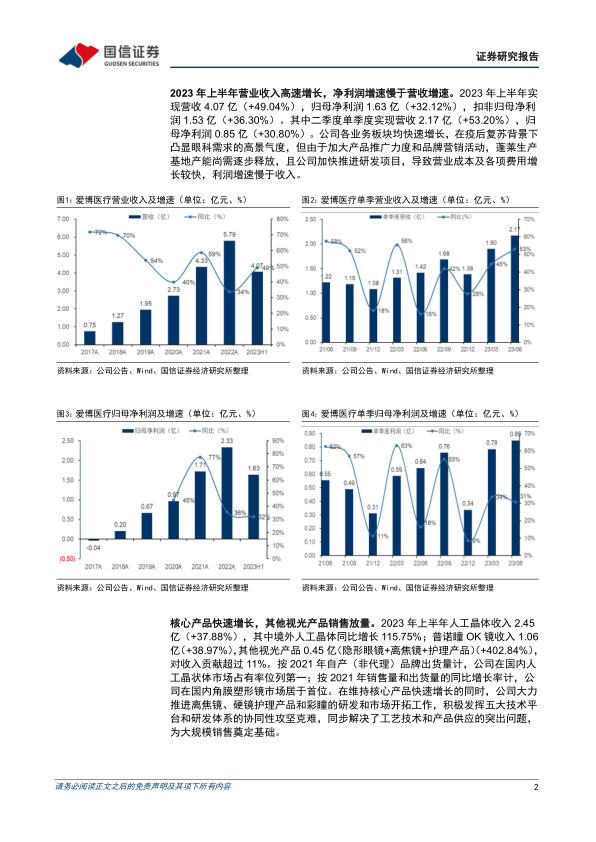

2023 年上半年营业收入高速增长, 净利润增速慢于营收增速。 2023 年上半年实现营收 4.07 亿( +49.04%) , 归母净利润 1.63 亿( +32.12%) , 扣非归母净利润1.53 亿 ( +36.30%)。其中二季度单季度实现营收2.17 亿 ( +53.20%),归母净利润 0.85 亿( +30.80%) 。 公司各业务板块均快速增长, 在疫后复苏背景下凸显眼科需求的高景气度, 但由于加大产品推广力度和品牌营销活动, 蓬莱生产基地产能尚需逐步释放, 且公司加快推进研发项目, 导致营业成本及各项费用增长较快, 利润增速慢于收入。 公司拟发行 GDR 募资不超过14.09 亿, 投入多个重点项目, 提高综合竞争力, 加速推进国际化战略。

核心产品快速增长, 其他视光产品销售放量。 2023 年上半年人工晶体收入2.45 亿( +37.88%) , 其中境外人工晶体同比增长 115.75%; 普诺瞳 OK 镜收入 1.06 亿( +38.97%) , 其他视光产品 0.45 亿( 隐形眼镜+离焦镜+护理产品) ( +402.84%) , 对收入贡献超过 11%。 在维持核心产品快速增长的同时,公司大力推进离焦镜、 硬镜护理产品和彩瞳的研发和市场开拓工作, 积极发挥五大技术平台和研发体系的协同性攻坚克难, 同步解决了工艺技术和产品供应的突出问题, 为大规模销售奠定基础。

毛利率略有下降, 销售费用增长明显。 2023 年上半年毛利率为 83.15%( -2.08pp) , 预计主要为产品结构变化导致毛利率略有下降; 销售费用率18.49%( +4.56pp) , 销售费用为 7523 万( +97.79%) , 管理费用率 11.28%( +0.69pp),财务费用率 0.08% ( +0.66pp),净利率下降至 38.99% ( -5.19pp)。研发投入 5469.18 万( +76.61%) , 占营收比例为 13.44%( +2.10pp) 。 自研的多款新型号人工晶体和硬性接触镜润滑液在 2023 年上半年获批三类医疗器械注册证, 有晶体眼人工晶体、 非球面三焦散光矫正人工晶体、 非球面扩景深( EDoF) 人工晶体等重磅产品处于临床试验阶段。

投资建议: 公司是国内首家自主开发高端屈光性人工晶状体的厂家, 且在中国境内第 2 家取得角膜塑形镜注册证, 新的视光产品进入快速放量阶段。 公司当前拥有丰富的在研产品管线, 未来平台化和国际化发展潜力大。 维持盈利预测, 预计 2023-25 年归母净利润为 3.28/4.40/5.77 亿,同比增长 40.9%/34.2%/31.3%, 当前股价对应 PE 53.4/39.8/30.3X, 维持“增持”评级。

风险提示: 医保控费超预期、 产品研发不及预期、 产品销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用