爱博医疗(688050)

事件:公司发布24H1业绩,实现营收6.86亿元/同比+68.54%,归母净利润2.08亿元/同比+27.49%,扣非归母净利润1.99亿元/同比+29.95%,现金流量净额1.22亿元/同比+52.72%。

点评:

24Q2收入、利润保持较快增长:24Q1/24Q2分别实现营收3.10/3.75亿元,同比+63.55%/+72.91%,归母净利润1.03/1.05亿元,同比+31.26%/+24.01%,扣非归母净利润0.99/1亿元,同比+31.70%/+28.26%。

手术产品板块:人工晶状体贡献主要营收。24H1人工晶状体实现收入3.19亿元/同比+30.2%,占总收入46.49%,毛利率89.48%。“普诺明”等系列人工晶状体收入同比增长30.20%。受益于集采中标和勾选良好、产品竞争力持续提升(多焦人工晶状体逐步拓开市场),销量持续增长。境外销售方面,公司晶体销往30+国家,随着海外学术及推广活动的推进,23年末陆续获得单焦EDOF散光、多焦散光等多个CE注册证,我们预计24年增长可观;其他手术产品营收0.13亿元/同比+37.84%,毛利率49.79%。

近视防控板块:24H1角膜塑形镜实现营收1.13亿元/同比+6.89%,毛利率85.73%;推出多款离焦框架镜,形成有效互补,带动其他近视防控产品收入0.41亿元/同比+64.77%,毛利率71.42%。其中“普诺瞳”角膜塑形镜收入同比增长6.89%;“普诺瞳”“欣诺瞳”离焦镜作为角膜塑形镜的互补产品之一,处于加速推进阶段,其收入同比+86.78%;24H1公司还推出了离焦软镜等新品,进一步丰富产品线。

隐形眼镜业务剑指行业龙头,成为公司第三增长曲线:24H1隐形眼镜实现营收1.83亿元/同比+956.92%,占营业总收入的26.76%,毛利率29.38%。公司通过并购天眼医药、福建优尼康、美悦瞳快速提升产能,目前彩片产线处于满产状态,并依托公司研发优势持续提升产线效率。并购后股份持有情况如下:①公司持有天眼医药77.78%股权,天眼医药拥有多张彩瞳注册证,24H1营收0.85亿元,净利润682.42万元;②公司持有福建优你康51%股权,优你康24H1实现营收0.6亿元,净亏损0.12亿元,优你康已获得包括硅水凝胶在内的多款注册证。其他视力保健产品营收0.12亿元/同比+283.15%,毛利率24.10%。

持续研发投入,多款重点产品值得期待:24H1公司研发投入0.69亿元/同比+25.43%。公司定位于研发平台型企业,在研项目丰富,24H1晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体、隐形眼镜等临床项目加速推进,进展良好。

盈利能力:24H1公司收入的增长带动了整体毛利的增长,但受人工晶状体集采后价格下降的影响,以及随着以隐形眼镜产品为主的视力保健业务占公司收入比重的扩大,公司整体毛利率下降,加之隐形眼镜业务处于产能扩张期,各项成本偏高,利润率尚未达到稳态水平,影响了公司整体净利润增速。24H1毛利率69.68%,同比-13.47PCT;销售费率15.61%/-2.88pct,管理费率11.26%/-0.02pct,财务费率1.04%/+0.96pct,研发费率6.88%/-3.34pct。

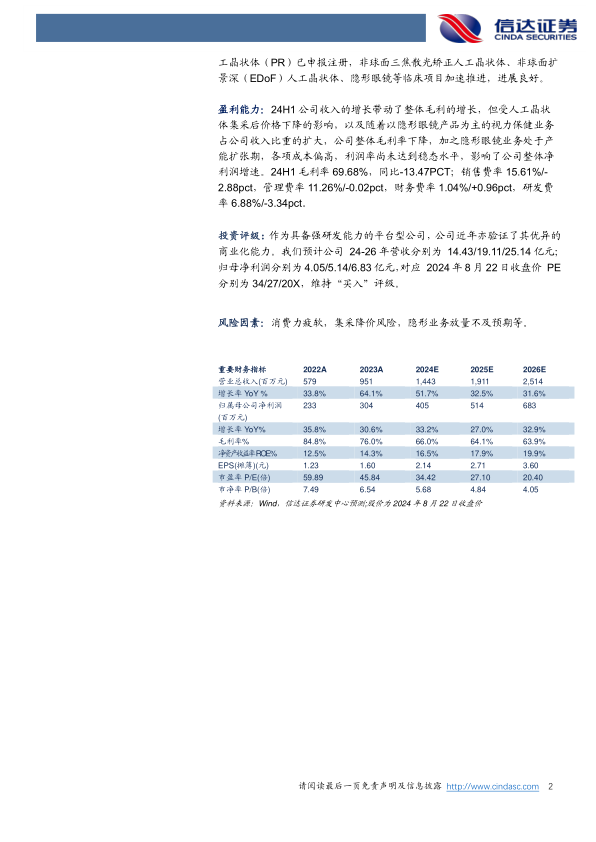

投资评级:作为具备强研发能力的平台型公司,公司近年亦验证了其优异的商业化能力。我们预计公司24-26年营收分别为14.43/19.11/25.14亿元;归母净利润分别为4.05/5.14/6.83亿元,对应2024年8月22日收盘价PE分别为34/27/20X,维持“买入”评级。

风险因素:消费力疲软,集采降价风险,隐形业务放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用