荣昌生物(688331)

荣昌生物2Q24收入略超我们预期,主要由于泰它西普销售好于预期;但净亏损显著高于我们预期,主要由于研发费用显著高于预期及非经营性开支超出预期。维持“持有”评级及目标价(港股26港元、A股人民币35元)。

2Q24收入略超我们预期,但净亏损显著高于我们预期:公司2Q24实现收入人民币4.09亿元(+63.1%YoY,+23.8%QoQ),其中产品收入为4亿元(+59.1%YoY,+20.8%QoQ),大致符合市场预期,略超我们预期,主要由于泰它西普销售略超我们之前预测;净亏损为4.32亿元(+13.7%YoY,+23.7%QoQ),显著高于市场预期和我们预期,主要由于研发费用显著高于预期(+63.4%YoY,+43.4%QoQ)以及非经营性开支超出预期。2Q24毛利率为76.8%,环比略微下降(-0.7ppts QoQ),但同比上升明显(+7.7ppts YoY),主要得益于收入规模扩大带来的经济效应。2Q24经营活动现金净流出约为3.94亿元,在1Q24(4.26亿元净流出)基础上略有下降。

泰它西普上半年实现3.8亿元销售额,略好于我们先前预期:上半年泰它西普(或RC18)实现销售收入约3.8亿元(~+100%YoY),其中风湿科红斑狼疮约占收入2/3,肾科约占收入接近30%,皮肤小儿重症肌无力等科室约占5%。管理层表示,上半年RC18放量主要受益于中心市场(包括头部医院和核心省份)销售获得优势、风湿及肾科专家对于产品疗效和安全性认识提升、目标医院和医生有效覆盖、DOT(Duration oftreatment)显著延长(包括老患者和新患者)。上半年RC18实现了超过100家医院的新准入,目前累计实现900+家医院的准入(vs.2023年底800家医院),覆盖医生超过26,000人,覆盖330个地级市。目前泰它西普商业化团队约800+人,较2023年底700人销售团队进一步增加。展望未来,持续扩充对医生人数的覆盖有望进一步推动泰它西普未来的销售。基于上半年泰它西普的快速增长势头,考虑到RA适应症亦于近期获批,我们预测下半年泰它西普有望实现超过5亿元销售额。此外,上半年RC48销售约为3.5亿元(~+50%YoY),主要受益于前线UC GC适应症上DOT的显著延长(主要由于公司提高对医生管理安全性事件的教育)。截至2024年6月30日,商业化团队人员为580人左右(较2023年底600人队伍似乎略有下降),合计准入超过300家医院(上半年新准入的医院超过50家),全国TOP500医院里准入比例大约为68%,合计覆盖医生近25,000。下半年公司将继续聚焦mUC适应症DOT延长进行推广。

RC18两个国际临床三期试验均于下半年开始首例患者入组,我们保守预测下半年研发费用将较上半年有所增加:截至2024年6月30日,公司在手现金约10亿元,银行授信额度为30亿元,管理层认为上述资金计划可支撑今明2年现金需求,与此前7月电话会口径一致。另外,近期A股定增额度由先前的25.5亿元下调至19.5亿元,将根据市场情况择期发行。更重要的是,公司于此次业绩电话会更为清楚地分享其未来控费计划,包括梳理研发管线项目(优先晚期确定性高的项目例如RC18大三期,适当控制中早期研发费用),调整海外临床推进速度(RC18两个国际三期预计分4年做完,较之前3-4年指引略微延长,从而降低对单个周期费用的影响),及优化部分负责CMC的员工从而节省开支。具体来说,管理层认为今年下半年研发费用有望保持和上半年相当的水平(1H24:8.06亿元,+49.2%YoY,+5.3%HoH)。考虑到公司2Q24研发费用已上升至4.75亿元(+63.4%YoY,+43.4%QoQ)、RC18国际三期SLE试验第二阶段首例患者入组预计在3Q24末/4Q24初(有关国际化三期临床试验开支分析,详情请见我们之前报告)、及国际MG三期试验已于8月完成首个病人入组,我们认为在该情景下研发费用维持和上半年相当的水平存在挑战。基于目前已有信息,我们保守估计下半年研发费用将较上半年有所增加。

2H24/1H25年主要催化剂:1)RC18潜在出海授权、MG适应症中国上市申报(预计4Q24),pSS适应症中国上市申报(预计1H25),IgAN三期数据读出(预计1H25);2)RC48(HER2ADC)HER2+乳腺癌伴肝转移适应症中国上市申报(预计2024年底),海外1L UC适应症Cohort C初步数据读出(预计ESMO’24);3)RC88潜在出海授权交易。

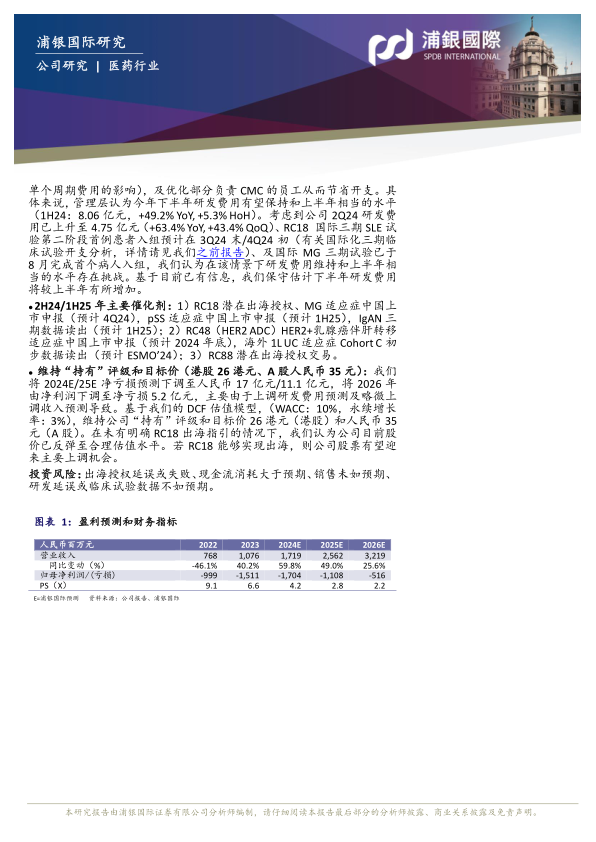

维持“持有”评级和目标价(港股26港元、A股人民币35元):我们将2024E/25E净亏损预测下调至人民币17亿元/11.1亿元,将2026年由净利润下调至净亏损5.2亿元,主要由于上调研发费用预测及略微上调收入预测导致。基于我们的DCF估值模型,(WACC:10%,永续增长率:3%),维持公司“持有”评级和目标价26港元(港股)和人民币35元(A股)。在未有明确RC18出海指引的情况下,我们认为公司目前股价已反弹至合理估值水平。若RC18能够实现出海,则公司股票有望迎来主要上调机会。

投资风险:出海授权延误或失败、现金流消耗大于预期、销售未如预期、研发延误或临床试验数据不如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用