三生国健(688336)

投资要点

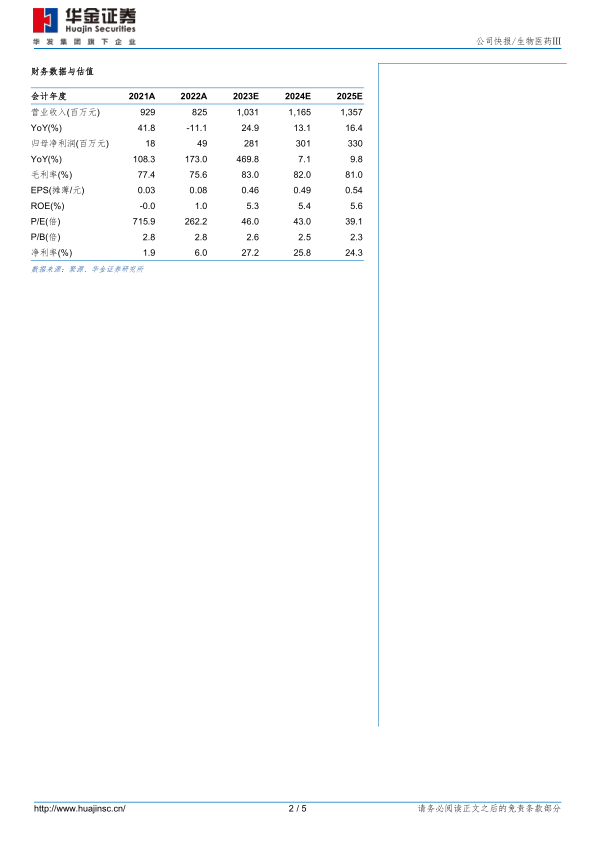

事件:公司发布2023年年度业绩预告,预计2023年实现营收9.5-10.5亿元,同比增长15.08%-27.20%;归母净利润2.6-3.2亿元,同比增加427.41%-549.12%;扣非归母净利润1.8-2.4亿元,同比增长74138.56%-98884.74%。单Q4来看,预计营收2.20-3.20亿元,同比增长-26.41%-7.13%;归母净利润0.96-1.56亿元,同比增长99.67%-224.36%;扣非归母净利润0.30-0.90亿元,同比增长-6.70%-180.98%。

营收预计快速增长,利润端预计超预期表现。2023年公司营收预计快速增长,主要系益赛普稳定增长、赛普汀持续快速放量及取得抗体肿瘤&眼科管线部分授权款所致。益赛普一方面通过集采及市场下沉带动销量增长,另一方面通过推出预充针剂型进一步延长其生命周期;随着赛普汀医院覆盖增加、医生&患者认可度提升及药品可及性改善,其1LHER2阳性乳腺癌市场得以快速渗透。受益于公司营收增长、毛利率提升、费用率优化等因素影响,2023年利润端预计超预期表现。

自免管线高效推进,逐步进入收获期。在聚焦自免的战略指引下,公司在研管线持续优化,同时围绕现有自免管线不断进行新适应症拓展,预计2023年研发投入3.1-3.4亿元,与去年同比基本持平。公司在研管线高效推进,多个管线已步入临床后期。608(IL-17A)银屑病Ⅲ期已达主要疗效终点,强直性脊柱炎和中轴型脊柱关节炎已获批进入Ⅱ期临床;611(IL-4Rα)成人AD已进入Ⅲ期并完成首例入组,慢性鼻窦炎伴鼻息肉及COPD处于Ⅱ期,青少年AD已取得Ⅱ期IND许可;613(IL-1β)急性痛风性关节炎III期已完成首例入组;610(IL-5)重度嗜酸粒细胞性哮喘II期临床已达主要终点,其II期研究结果显示,610在EOS增高的哮喘受试者中FEV1、ACQ、SGRQ等疗效指标均应答确切,且起效迅速、安全性良好,相较于同靶点国外已上市产品610疗效和安全性均具有有力的竞争优势。

投资建议:公司自免领域深度布局,在研管线逐步进入收获期,成长动力充足。我们上调原有盈利预测,预计公司2023-2025年归母净利润2.81/3.01/3.30亿元(前值1.25/1.40/1.82亿元),增速470%/7%/10%。对应PE为46/43/39倍,维持“增持-A”建议。

风险提示:行业政策风险、新药研发风险、在研产品上市不确定性风险、商业化不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用