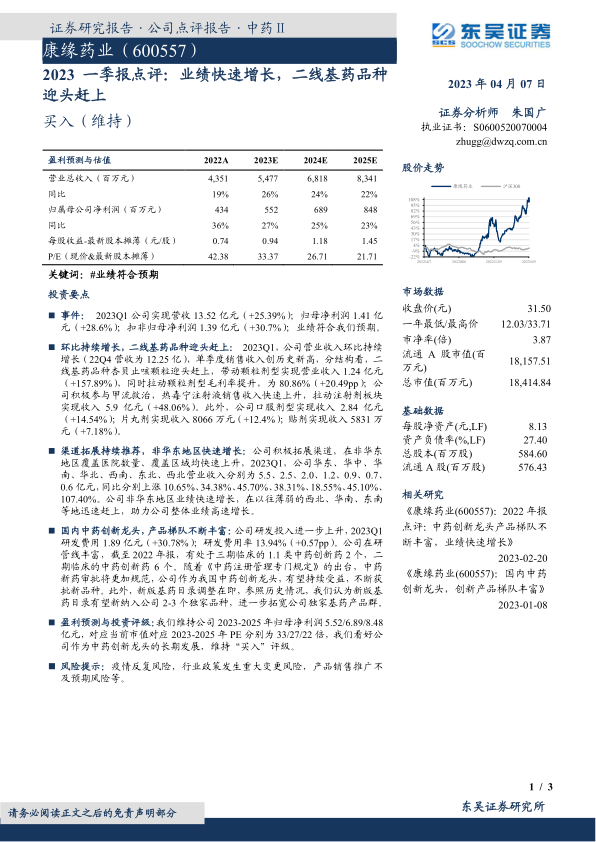

康缘药业(600557)

投资要点

事件: 2023Q1 公司实现营收 13.52 亿元( +25.39%);归母净利润 1.41 亿元( +28.6%);扣非归母净利润 1.39 亿元( +30.7%);业绩符合我们预期。

环比持续增长,二线基药品种迎头赶上: 2023Q1,公司营业收入环比持续增长( 22Q4 营收为 12.25 亿),单季度销售收入创历史新高,分结构看,二线基药品种杏贝止咳颗粒迎头赶上,带动颗粒剂型实现营业收入 1.24 亿元( +157.89%),同时拉动颗粒剂型毛利率提升,为 80.86%( +20.49pp);公司积极参与甲流救治,热毒宁注射液销售收入快速上升,拉动注射剂板块实现收入 5.9 亿元( +48.06%)。此外,公司口服剂型实现收入 2.84 亿元( +14.54%);片丸剂实现收入 8066 万元( +12.4%);贴剂实现收入 5831 万元( +7.18%)。

渠道拓展持续推荐, 非华东地区快速增长: 公司积极拓展渠道,在非华东地区覆盖医院数量、 覆盖区域均快速上升, 2023Q1, 公司华东、 华中、华南、华北、 西南、 东北、西北营业收入分别为 5.5、 2.5、 2.0、 1.2、 0.9、 0.7、0.6 亿元,同比分别上涨 10.65%、 34.38%、 45.70%、 38.31%、 18.55%、 45.10%、107.40%。 公司非华东地区业绩快速增长, 在以往薄弱的西北、华南、东南等地迅速赶上,助力公司整体业绩高速增长。

国内中药创新龙头,产品梯队不断丰富: 公司研发投入进一步上升, 2023Q1研发费用 1.89 亿元( +30.78%);研发费用率 13.94%( +0.57pp)。公司在研管线丰富, 截至 2022 年报, 有处于三期临床的 1.1 类中药创新药 2 个,二期临床的中药创新药 6 个。随着《中药注册管理专门规定》的出台,中药新药审批将更加规范,公司作为我国中药创新龙头,有望持续受益,不断获批新品种。此外,新版基药目录调整在即,参照历史情况,我们认为新版基药目录有望新纳入公司 2-3 个独家品种,进一步拓宽公司独家基药产品群。

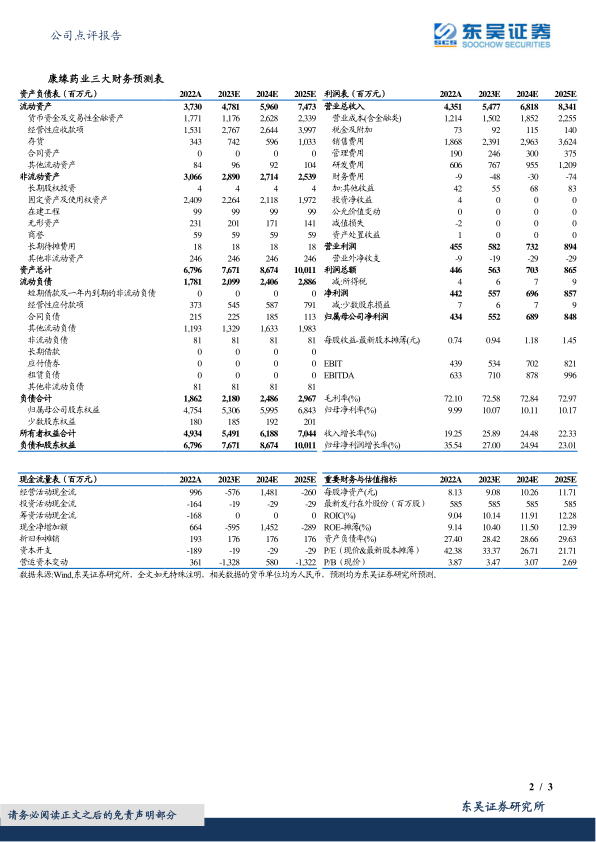

盈利预测与投资评级: 我们维持公司 2023-2025 年归母净利润 5.52/6.89/8.48亿元,对应当前市值对应 2023-2025 年 PE 分别为 33/27/22 倍,我们看好公司作为中药创新龙头的长期发展,维持“买入”评级。

风险提示: 疫情反复风险,行业政策发生重大变更风险,产品销售推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用