中心思想

创新药投资性价比凸显,国产力量加速崛起

报告核心观点指出,2026年应战略性布局创新药,当前投资性价比高。中国创新药上市数量从2017年的41款增至2024年的92款,国产药品占比显著提升,2024年已达50%。在研端,中国管线覆盖1300个赛道,其中22%的赛道研发进度排名全球第一,仅次于美国(38%),成为优质创新药管线的核心策源地。2025年前三季度,中国企业license-out交易总金额攀升至920.3亿美元,同比增长77%,首付款金额(31.9亿美元)首次超过同期一级市场融资总额,标志着创新药资产海外变现能力持续增强。技术前沿方面,下一代ADC、双/多抗、小核酸和in vivo CAR-T被列为2026年四大关键研发方向。

市场表现分化中聚焦高弹性与高股息主线

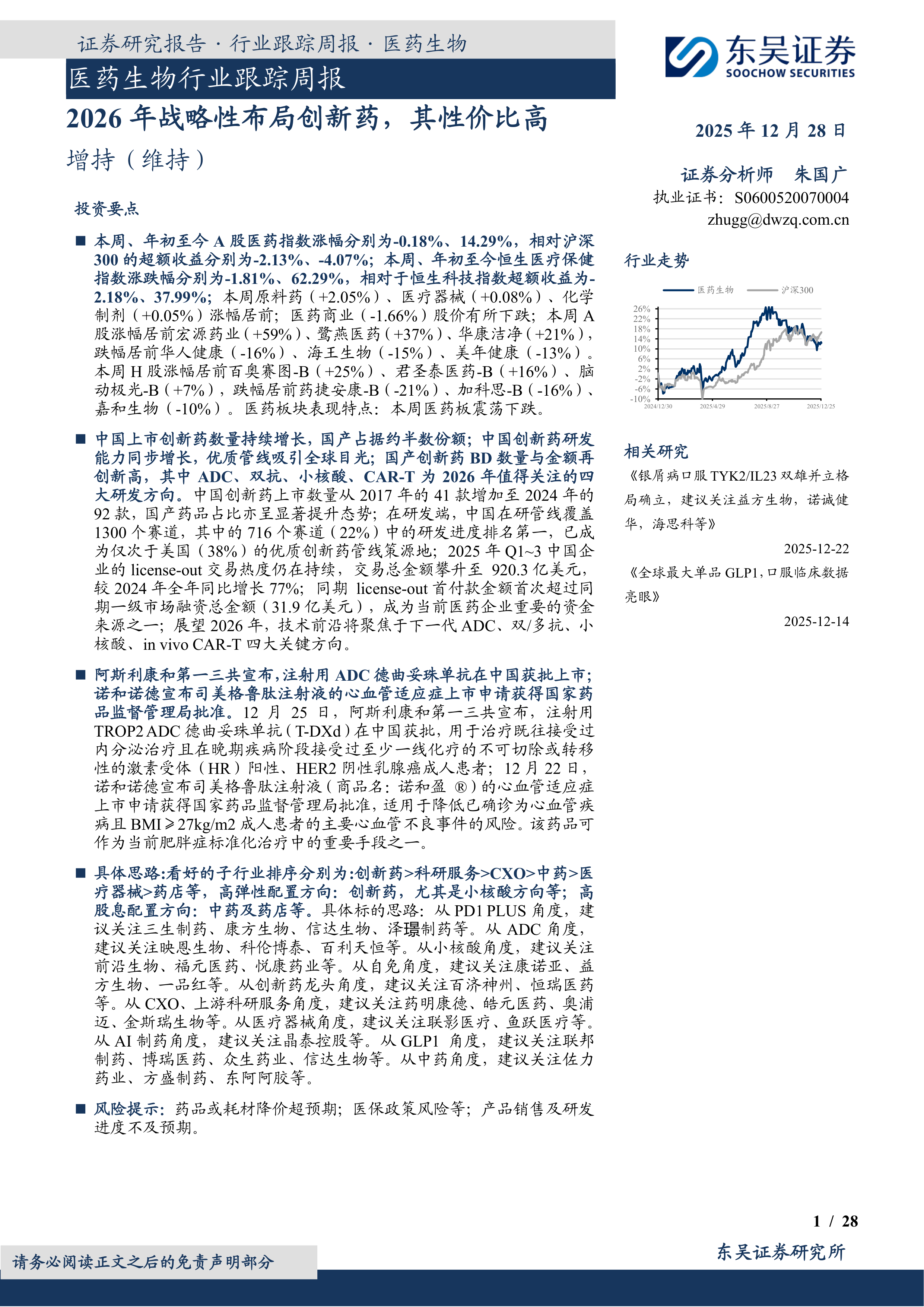

本周(截至2025年12月26日)A股医药指数下跌0.18%,年初至今上涨14.29%,相对沪深300超额收益分别为-2.13%和-4.07%;恒生医疗保健指数本周下跌1.81%,年初至今大涨62.29%。子板块中原料药(+2.05%)领涨,医疗器械(+0.08%)和化学制剂(+0.05%)小幅上涨,医药商业(-1.66%)跌幅居前。个股方面,A股宏源药业(+59%)、鹭燕医药(+37%)涨幅靠前;H股百奥赛图-B(+25%)、君圣泰医药-B(+16%)表现亮眼。报告明确的子行业配置排序为:创新药>科研服务>CXO>中药>医疗器械>药店,高弹性方向聚焦创新药(尤其小核酸),高股息方向关注中药及药店。

主要内容

1. 本周及年初至今各医药股收益情况

本周(2025年12月22日至26日)A股医药指数下跌0.18%,年初至今上涨14.29%,跑输沪深300约4个百分点。恒生医疗保健指数本周下跌1.81%,年初至今上涨62.29%,相对恒生科技指数超额收益显著。子行业中原料药(+2.05%)、医疗器械(+0.08%)、化学制剂(+0.05%)涨幅居前;医药商业(-1.66%)跌幅最大。A股涨幅前十中宏源药业(+59%)、鹭燕医药(+37%)领涨;跌幅前十中华人健康(-16%)、海王生物(-15%)领跌。H股百奥赛图-B(+25%)、君圣泰医药-B(+16%)涨幅居前,药捷安康-B(-21%)、加科思-B(-16%)跌幅居前。报告基于子行业排序和具体标的逻辑(PD1 PLUS、ADC、小核酸、自免、CXO、AI制药、GLP1、中药等)给出了详细建议关注组合。

2. 2026年战略性布局创新药,其性价比高

2.1. 中国创新药研发能力快速增长,优质管线吸引全球目光

中国创新药上市数量从2017年的41款增至2024年的92款,其中国产占比从20%左右提升至45%~50%。在研管线覆盖1300个赛道(全球3212个),22%的赛道研发进度排名全球第一,仅次于美国(38%)。2025年前三季度,license-out交易达103笔,总金额920.3亿美元,较2024年全年增长77%;首付款31.9亿美元首次超过同期一级市场融资总额。交易项目中临床后期(II期以后)占比升至46%,反映海外市场对中国成熟管线偏好增强。

2.2. 2026年值得关注的四大研发方向

- 下一代ADC:双抗ADC与双载荷ADC成为趋势,中国管线占全球双抗ADC的53%(150/282),占双载荷ADC的61%(34/56)。代表企业:百利天恒、科伦博泰、恒瑞医药、康弘药业(KH815)、信达生物(IBI3020)等。

- 双/多特异性抗体:PD1 plus、T细胞衔接器(TCE)及自免双抗是热点。全球在研双抗靶点前五为CD3、PDL1、PD1、EGFR、VEGF。安进CD3/CD19双抗2024年销售12.16亿美元;康方AK112推动PD-1双抗赛道关注度提升;自免双抗市场预计2027年达1193.5亿美元。

- 小核酸(siRNA):随着GalNAc递送技术迭代,治疗范围从罕见病扩展至心血管等慢病。截至2025年10月,全球进入临床的小核酸药物约450项,中国88项(占20%),III期临床28款。靶点前三为ASGPR、HBV、AGT。

- In vivo CAR-T:旨在体内直接改造免疫细胞,降低费用至几十万,提升可及性。2025年阿斯利康(10亿美元)、艾伯维(21亿美元)等均有大额并购,代表技术革命方向。

3. 研发进展与企业动态

3.1. 创新药/改良药研发进展

- 获批上市:12月25日,阿斯利康/第一三共注射用TROP2 ADC德曲妥珠单抗(T-DXd)中国获批,用于HR+/HER2-乳腺癌;肾上腺鼻喷雾剂(Neffy,优敏速®)获批上市,为国内首个。12月22日,诺和诺德司美格鲁肽注射液(诺和盈®)心血管适应症获批,用于BMI≥27且已确诊CVD患者。百利多特注射用BL-B01D1(EGFR/HER3双抗ADC)申报上市;阿斯利康自免双抗戈鲁利单抗申报上市(推测适应症gMG)。

- 临床申请/批准:本周(12月22-26日)CDE披露大量创新药临床申请,包括恒瑞SHR-3836、复宏汉霖HLX316(B7-H3/sialidase)、科伦博泰SKB575(TSLP)等。另有百利天恒、信达生物、康宁杰瑞等多家企业管线推进。

3.2. 仿制药及生物类似物上市、临床申报情况

本周仿制药及生物类似物方面,齐鲁制药阿柏西普眼内注射溶液上市;多家企业申请艾普拉唑肠溶片、达格列净片、乌帕替尼缓释片、西诺氨酯片等;科瑞南海蛋白琥珀酸铁口服溶液等品种申请上市;华海药业夫西地酸乳膏、马应龙氢溴酸伏硫西汀片等仿制药申报。

3.3. 重要研发管线一览

- 甘李药业GZR4胰岛素周制剂IIb期结果发表于《Diabetes Research and Clinical Practice》,安全性良好,全球III期在进行。

- 南京征祥医药ENPP1抑制剂ZX-8177片完成I期首例给药,为国内首款。

- 礼来orforglipron(口服GLP-1RA)III期ATTAIN-MAINTAIN达到主要终点,在一年体重维持上优于安慰剂。

4. 行业洞察与监管洞察

12月25日,CDE将海和药物甲磺酸瑞特利塞(CYH33)纳入“儿童抗肿瘤药物研发鼓励试点计划(星光计划)”,拟用于PIK3CA相关过度生长谱(PROS)和脉管畸形(PRVM)。

5. 行情回顾

5.1. 医药市盈率追踪

截至12月26日,医药指数市盈率36.95倍,环比上周下降0.12倍,低于历史均值1.48倍;沪深300市盈率14.68倍,医药指数溢价率161.2%,低于历史均值19.2个百分点。

5.2. 医药子板块追踪

本周原料药(+2.05%)涨幅最大,医疗器械(+0.08%)、化学制药(+0.05%)小幅上涨,生物制品(-0.10%)、医药服务(-0.25%)、中药(-0.67%)、医药商业(-1.66%)下跌。

5.3. 个股表现

A股涨幅前五:宏源药业(+59%)、鹭燕医药(+37%)、华康洁净(+21%)、康芝药业(+21%)、万邦德(+16%);跌幅前五:华人健康(-16%)、海王生物(-15%)、美年健康(-13%)、合富中国(-12%)、向日葵(-11%)。H股涨幅前五:百奥赛图-B(+25%)、君圣泰医药-B(+16%)、脑动极光-B(+7%)、科济药业(+1%)、微创医疗(+1%);跌幅前五:药捷安康-B(-21%)、加科思-B(-16%)、嘉和生物(-10%)、亚盛医药(-5%)、康宁杰瑞(-5%)。

6. 风险提示

药品或耗材降价超预期;医保政策进一步严厉;产品销售及研发进度不及预期。

7. 附录

国内药品注册分类表(化学药品、预防用生物制品、治疗用生物制品、中药四大类及各子类别定义)。

总结

本报告围绕2026年战略性布局创新药这一核心主题,以详实数据论证了中国创新药产业从“量”到“质”的跨越:上市数量国产占比过半、研发进度全球第二、license-out金额爆发式增长。市场层面,本周医药板块整体震荡,但原料药等子板块逆势上涨,年初至今港股医药指数表现强劲(+62%)。报告明确看好创新药(尤其小核酸)、CXO、科研服务等子行业,并基于技术前沿(ADC、双抗、小核酸、in vivo CAR-T)和管线进展给出具体标的。风险方面需警惕政策降价及研发不确定性。整体结论是创新药投资性价比高,建议积极布局。

微信扫一扫-立即使用

微信扫一扫-立即使用