中心思想

银屑病口服治疗市场格局重塑:TYK2/IL23双重靶点确立新一代标准

本报告的核心观点在于,银屑病口服治疗领域即将迎来范式转变。随着武田Zasocitinib(TYK2抑制剂)和强生Icotrokinra(口服IL23受体拮抗剂)关键三期临床数据的积极兑现,口服靶向治疗的双雄格局正式确立。这一变革将填补当前市场因注射类生物制剂给药不便和传统口服药疗效有限而产生的巨大临床需求空白,为患者提供兼具高效(PASI 90≥50%)与便捷性的新选择。

投资主线聚焦差异化竞争优势:关注国内TYK2/IL23管线领先企业

从市场投资角度,报告明确指出,当前的投资机会集中在具备差异化竞争优势的细分赛道。具体而言,建议重点关注在TYK2抑制剂领域拥有潜在BIC(同类最佳)潜力管线的公司,如益方生物(D-2570);以及布局口服IL23相关领域的先行者,如海思科。同时,在创新药整体被看好的背景下,恒瑞医药、百济神州等大型龙头也依然是核心配置标的。

主要内容

本周及年初至今各医药股收益情况

市场整体表现

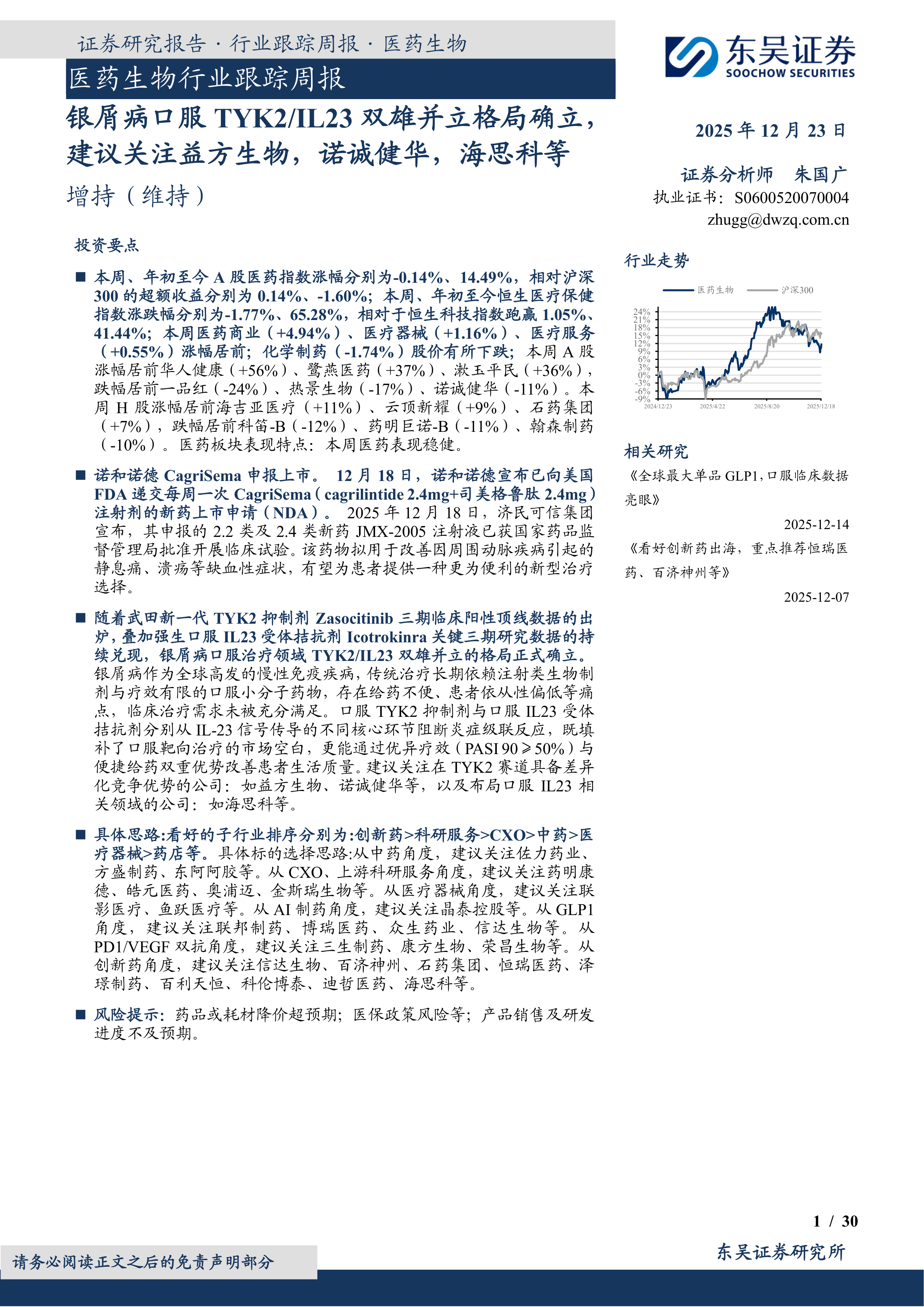

报告数据显示,本周(截至2025年12月19日)A股医药指数微跌0.14%,年初至今累计上涨14.49%,相对沪深300指数超额收益为-1.60%。恒生医疗保健指数表现更为强劲,年初至今大涨65.28%,显著跑赢恒生科技指数41.44个百分点。

子板块与个股表现

从子板块看,本周医药商业(+4.94%)、医疗器械(+1.16%)和医疗服务(+0.55%)涨幅居前,而化学制药(-1.74%)出现较大跌幅。个股方面,A股涨幅居前的包括华人健康(+56%)、鹭燕医药(+37%)和漱玉平民(+36%),而一品红(-24%)、热景生物(-17%)和诺诚健华(-11%)跌幅显著。H股市场中,海吉亚医疗(+11%)、云顶新耀(+9%)表现突出。

银屑病口服TYK2/IL23双雄并立格局确立

靶向TYK2的口服抑制剂成为银屑病治疗新一代研发热点

TYK2是介导IL-23信号传导的关键激酶,其变构抑制剂可通过高选择性阻断IL-23/Th17轴治疗银屑病,同时显著降低传统泛JAK抑制剂的脱靶副作用风险。竞争格局上,国际巨头BMS(氘可来昔替尼)和武田(Zasocitinib)领跑,而中国药企占据重要地位:益方生物的D-2570在二期临床中展现出惊艳数据,其PASI 75应答率高达85%-90%,sPGA 0/1应答率达87.5%,远超同类竞品,具备BIC潜力,目前已启动三期临床。

口服IL23受体拮抗剂成为银屑病口服治疗研发新方向

IL-23是银屑病炎症反应的核心驱动因子。强生的Icotrokinra作为全球首款口服环肽类IL-23受体拮抗剂,在关键三期临床中表现亮眼:治疗16周时,65%的患者实现皮损清除或几乎清除(IGA 0/1),33%实现完全清除(PASI 100),显著优于安慰剂。目前该药物已向中美欧等地提交上市申请。然而,口服IL23赛道呈现巨头垄断格局,强生占据绝对先发优势,国内海思科、翰森制药等仍处于临床前阶段。

研发进展与企业动态

创新药/改良药研发进展

本周重要进展包括:诺和诺德已向美国FDA递交CagriSema(cagrilintide+司美格鲁肽)的NDA;济民可信的JMX-2005注射液获批临床,用于周围动脉疾病;百奥泰的抗VEGF单抗维拉西塔单抗申报上市,成为首个申报上市的国产眼科抗VEGF单抗。

仿制药及生物类似物上市、临床申报情况

本周仿制药领域进展活跃,多家企业提交了包括帕博利珠单抗生物类似药(华兰基因)、贝伐珠单抗注射液(百奥泰)等在内的多项上市或临床申请。

重要研发管线一览

值得关注的管线进展包括:浩博医药的AHB-137在IIa期试验中公布阳性随访数据;赛诺菲的Tolebrutinib在PPMS适应症的III期研究未达主要终点;华东医药的GLP-1R/GIPR激动剂HDM1005减重II期研究取得积极结果。

行业洞察与监管洞察

本周暂无监管动态更新。

行情回顾

医药市盈率追踪

截至2025年12月19日,医药指数市盈率为37.07倍,较其历史均值低1.36倍,估值处于历史相对低位。医药指数相对于沪深300指数的估值溢价率为180.4%,低于历史均值15.0个百分点。

医药子板块追踪

本周化学制药子板块表现最优,涨幅达3.07%。从年初至今看,医疗服务(+30.42%)和化学制药(+28.95%)是涨幅最大的两个子板块,而中药(-3.38%)是唯一下跌的板块。

个股表现

A股本周涨幅前十中,药店板块(华人健康、鹭燕医药、漱玉平民)表现尤为抢眼。年初至今,合富中国(+323%)、舒泰神(+267%)和康众医疗(+240%)涨幅领先。

风险提示

报告主要提示三大风险:①药品或耗材降价幅度超预期,特别是集采范围扩大带来的影响;②医保政策进一步严厉,作为单一最大支付方,其政策变化直接影响行业盈利;③产品销售及研发进度不及预期。

总结

口头治疗的变革性突破:TYK2/IL23双靶点时代来临

本报告的核心贡献在于系统论证了银屑病口服治疗领域正经历从“注射依赖”到“口服靶向”的范式转移。数据驱动的分析显示,武田Zasocitinib和强生Icotrokinra的三期临床数据,在疗效(PASI 90应答率超50%)和安全性上均确立了新标准。这一格局的确立,不仅将改写数百万银屑病患者的治疗路径,更揭示了口服大分子药物技术(如环肽递送)的突破潜力。

行业整体稳健,结构性机会凸显:创新药仍是核心主线

从市场表现看,医药板块本周整体表现稳健(-0.14%),但内部结构分化明显。药店、医疗服务等板块短期表现活跃,而化学制药板块在创新药浪潮下具备长期增长动能。报告提出的投资排序(创新药>科研服务>CXO>中药>医疗器械>药店)清晰地反映了市场对高壁垒、高成长性赛道的偏好。结合估值处于历史低位的背景,当前时点应重点关注拥有差异化竞争优势(如BIC潜力)和明确临床进展的创新药企业。

微信扫一扫-立即使用

微信扫一扫-立即使用