康缘药业(600557)

投资要点

2023H1 业绩延续高增长。 公司发布 2023 年半年度报告: 2023H1, 公司实现营收25.53 亿元( +21.74%) , 归母净利润 2.76 亿元( +30.60%) , 扣非归母净利润2.63 亿元( +29.93%) 。 其中 2023Q2, 公司实现营收 12.01 亿元( +17.98%) ,归母净利润 1.35 亿元( +33.66%) , 扣非归母净利润 1.24 亿元( +30.53%) 。

注射剂表现亮眼, 非注射剂业务待持续发力。 注射剂业务受益于热毒宁注射液销量增加, 2023H1 实现营收 11.59 亿元( +53.93%) 。 非注射剂业务 2023H1 实现营收 13.79 亿元( +4.15%), 其中杏贝止咳颗粒快速放量, 带动颗粒剂、 冲剂 2023H1实现营收 1.91 亿元( +99.56%) ; 胶囊及口服液分别实现营收 4.61 亿元( -7.45%)及 4.23 亿元( -2.71%) , 对业绩增速有所拖累。 考虑到股权激励计划解禁指标中2023 非注射剂业务营收增速不低于 23%; 且金振口服液作为独家基药品种, 儿科品牌持续打响, 2023H2 该板块有望持续发力, 实现放量发展。 2023H1 各产品毛利率均有所提升, 带动公司毛利率同比增加 3.21pct 至 75.10%。

研发实力雄厚, 强研发投入铸就丰富在研管线。 公司现有 46 个中药独家品种, 其中独家医保品种 24 个, 独家基药品种 6 个。 公司持续加大研发投入, 2023H1 研发费用 3.63 亿元( +31.02%) , 研发费用率 14.24%( +1.01pct) 。 已上市产品有序推进循证建设; 在研管线以中药创新为主体, 统筹推进化学药及生物药, 其中中药 2 个品种申报生产( JC 颗粒、 FZJD 颗粒) 、 2 个品种处于临床Ⅲ期( SPPY 颗粒、 LWDHGTP 片) 、 1 个产品获批临床( 栀黄贴膏) , 化学药及生物药近 10 个产品在研。

持续加大营销力度, 着力提升营销质量。 2023H1 销售费用 10.89 亿元 ( +26.32%),销售费用率 42.64%( +1.54pct) 。 销售队伍建设方面, 推行完善主管制, 加强营销人员培训, 2023H1 开展培训 50 场次, 覆盖人员 8689 人次。 2023H1 各地区营收维持多点开花, 其中东北及西北地区快速放量, 营收增速分别达到 60.46%及48.39%。

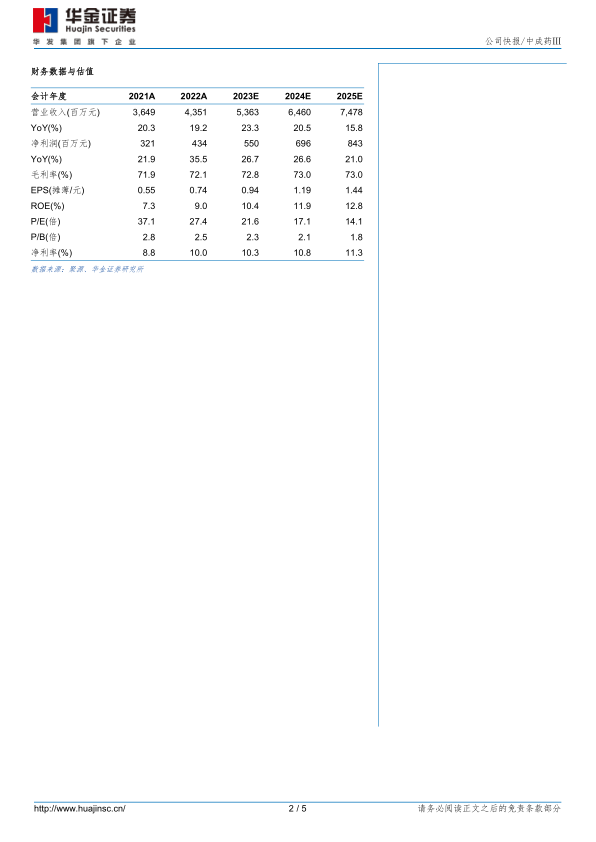

投资建议: 公司作为推动中药现代化的行业领军型企业, 中药独家、 基药品种众多,核心品种集群发展, 在研管线持续推进, 业绩延续高增长, 看好公司长期健康发展。我们维持原有业绩预期, 预测公司 2023-2025 年归母净利润分别为 5.50/6.96/8.43亿元, 增速分别为 27%/27%/21%, 对应 PE 分别为 22/17/14 倍。 维持买入评级。

风险提示: 产品研发失败风险; 销售不及预期风险; 产品集采降价风险等

微信扫一扫-立即使用

微信扫一扫-立即使用