康缘药业(600557)

投资要点

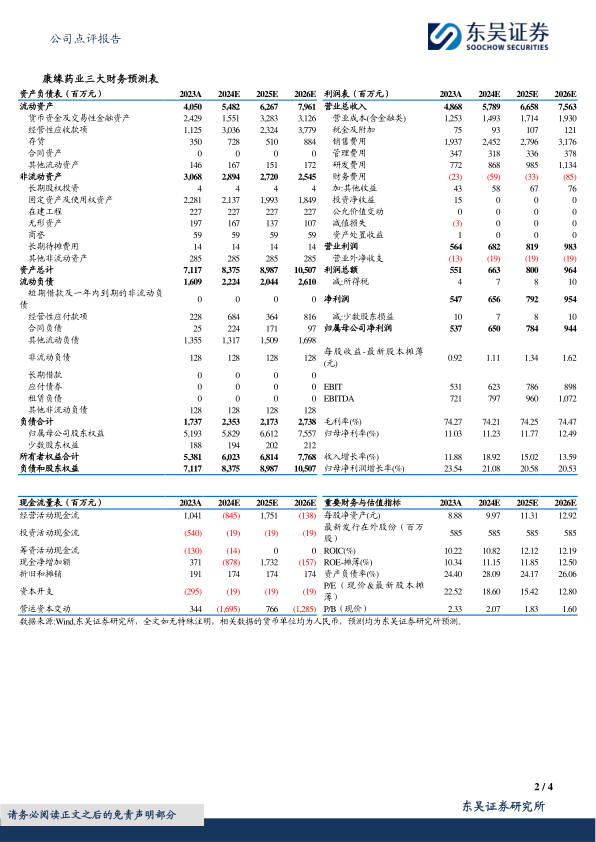

事件:2023全年实现营收48.68亿元(+11.88%,同比,下同);归母净利润5.37亿元(+23.54%);扣非归母净利润4.99亿元(+26.47%);业绩超我们预期。

23Q4利润端表现亮眼,热毒宁持续亮眼。分季度看,23Q4公司实现收入13.72亿元(+11.95%),实现归母净利润1.87亿元(+22.25%),扣非归母净利润1.82亿元(+38.33%),单季度归母净利润、扣非归母净利润均达到历史新高。分产品线看,23年注射液剂型实现收入21.74亿元(+49.8%),口服剂型中,胶囊剂、口服液剂型、片丸剂、贴剂、颗粒剂及冲剂、凝胶剂分别实现收入8.88亿元(+1.7%)、8.64亿元(-23%)、3.51亿元(3.7%)、2.11亿元(-6.6%)、3.28亿元(+16.8%)、0.24亿元(-26.1%)。其中热毒宁销量同比增加90.9%;

研发投入持续加强,学术推广引领新增长:23年公司学术转型赋能效果显著,“潘医生工程”,由全国到区域快速推进,举办多场大型高质量学术会议,创建学习型学术推广模式,助力营销团队专业技能的提升,实现了把康缘独家创新中药的学术信息、临床价值,精准传递给医生。23年公司研发费用7.7亿元(+27.4%),研发费用增速快于收入增速,支撑公司在研产品不断落地转化,23年获批3.1类中药新药1个,3.2类中药新药NDA阶段一个,pre-NDA品种3个,三期临床4个。未来有望持续扩充公司产品梯队。

医保目录调整,公司两大核心品种迎来业绩催化:1.康缘药业的热毒宁注射液后缀由【限二级及以上医疗机构重症患者】更改为【限二级以上医疗机构】,医保报销范围大幅度提升,参考清开灵注射液及丹参2022年国谈解限后2023前三季度样本医院销售额同比分别增长443%以及394%,我们认为热毒宁注射液24年有望快速放量,对标竞品喜炎平注射液目前销售体量,还有翻倍空间;2.银杏二萜内酯葡胺注射液在经历4次医保谈判后成功纳入医保常规目录,未来降价风险不再,压制其终端放量的因素消除,考虑到我国心脑血管疾病用药市场广阔,银杏二萜内酯葡胺注射液作为银杏叶制剂的第四代产品,学术证据完善,我们认为24年银杏二萜内酯葡胺注射液同样有望快速放量,对标悦康通目前销售体量,还有翻倍以上空间。

盈利预测与投资评级:考虑到公司为我国中药创新龙头,长期发展向好,短期内有中药注射剂解限等提振业绩。我们将公司2024-2025年归母净利润由5.8/7亿元上调至6.5/7.8亿元,预计2026年公司归母净利润为9.4亿元当前市值对应PE为19/15/13X,维持“买入”评级。

风险提示:行业政策发生重大变更风险,产品销售推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用