中心思想

业绩受疫情影响,下半年有望改善

本报告的核心观点是:

-

上半年业绩下滑: 国药股份2020年上半年业绩受疫情影响,医院门诊量下滑是主要原因,导致营收和利润同比下降。

-

下半年有望改善: 随着疫情影响消退,医院门诊量逐步恢复,公司积极调整经营策略,下半年业绩有望边际改善。

-

维持“推荐”评级: 考虑到公司医药商业领先地位和未来业绩改善的潜力,维持对国药股份的“推荐”评级。

主要内容

上半年业绩回顾

-

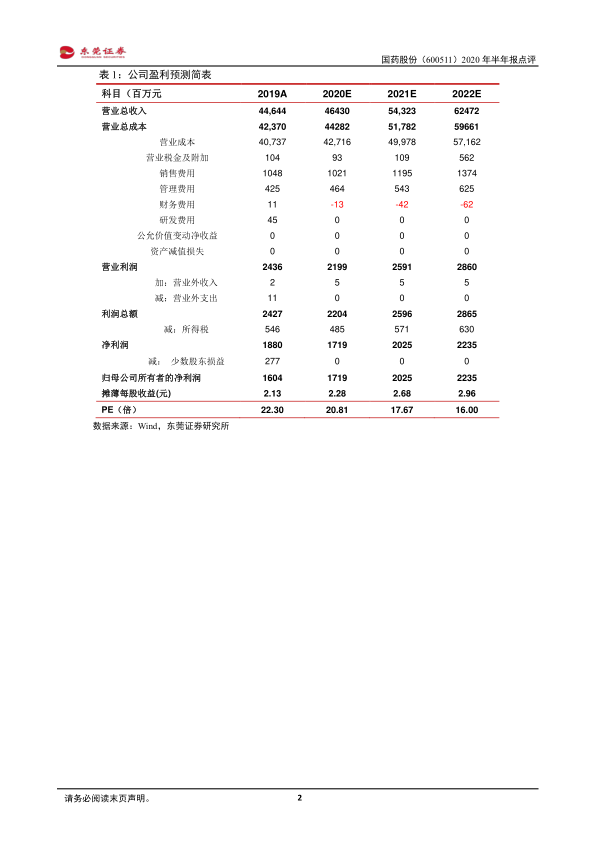

营收和利润双降: 2020年上半年,公司实现营业总收入175.31亿元,同比-16.61%;实现归母净利润6.20亿元,同比-17.86%;实现扣非净利润5.69亿元,同比-21.84%。

-

毛利率和净利率下滑: 上半年,公司实现毛利率7.75%,同比减少0.75个百分点;实现净利率3.77%,同比减少0.77个百分点。

业务分析

-

医药分销为主: 公司以医药流通为主,分销占95%以上份额,在北京地区医药商业居于龙头地位。

-

麻精药品业务优势: 麻精药品业务是公司最具核心竞争力的业务,市场份额稳定在80%。

-

疫情影响: 北京区域医院尚未恢复正常看病门诊量,公司营业收入、利润总额及归母净利润等指标下降。Q1和Q2分别实现营收82.10亿元和93.21亿元,分别同比-18.30%和-15.05%,Q2跌幅收窄预测是由于医院门诊量回升。

应对策略

-

渠道覆盖: 公司已经实现北京地区二、三级医院的100%覆盖,并覆盖超过5000家的基层医疗机构。

-

品类结构调整: 面对“4+7”带量采购,公司及时调整品类结构,加强创新药、新医保和国谈品种及项目制产品的引入。

-

零售渠道拓展: 线下零售方面,公司及时扩大零售渠道,补充销售,推动院边药店、DTP药房等零售C端客户覆盖。线上零售方面,公司拓展电商平台客户,打造“新零售”业务平台。

盈利预测与投资建议

-

盈利预测: 预计公司2020/2021年的每股收益分别为2.28/2.68元,当前股价对应PE分别为20.81/17.67倍。

-

投资建议: 维持对公司的“推荐”评级。

风险提示

- 医保控费

- 医保目录调整

- 药品价格下跌

- 医院门诊和手术量恢复不及预期

- 麻精药品批发价下调

总结

疫情冲击下的韧性与复苏

本报告分析了国药股份2020年上半年的业绩表现,指出受疫情影响,公司营收和利润出现下滑。但公司凭借其在北京医药商业的龙头地位和麻精药品业务的优势,积极应对挑战,调整经营策略。随着疫情影响逐步消退,医院门诊量回升,以及公司在零售渠道和品类结构上的积极拓展,下半年业绩有望边际改善。维持对国药股份的“推荐”评级,但同时也提示了医保政策、药品价格和疫情恢复等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用